Национальный Банк Республики Казахстан (НБРК) опубликовал первый доклад, посвященный внедрению цифрового тенге. В документе описаны основные принципы, на которых будет строиться запуск ЦВЦБ в стране и возможные сценарии реализации ее архитектуры. Главное весьма вероятное отличие цифрового тенге от цифрового рубля – открытие кошельков пользователей не на платформе центробанка, а непосредственно в финансовых учреждениях. Этим не преминула воспользоваться международная платежная система VISA.

Никаких QR-кодов

В середине ноября VISA объявила о запуске платежной карты цифрового тенге, обеспечивающей совместимость между ЦВЦБ и учетными данными международной платежной системы. Такая карта может приниматься в любых торговых точках, уже работающих с VISA. Карты будут доступны для оформления в трех ведущих банках Казахстана — Halyk Bank, Банк ЦентрКредит и Altyn Bank и на первом этапе тестирования цифрового тенге ими смогут воспользоваться сотрудники Национальной платежной корпорации.

«Мы выпускаем первую свою карту, привязанную к ЦВЦБ – и это не только новый этап эволюции денег, но и беспрецедентный опыт партнерства государственного и частного секторов в продвижении инноваций и доступности цифровых платежей» — цитирует пресс-служба VISA слова Эндрю Торре, президента компании в регионе Центральной и Восточной Европы, Ближнего Востока и Африки.

Принципиальное отличие цифрового тенге от большинства других цифровых валют (в том числе, и цифрового рубля) состоит в том, что его токены выпускаются на блокчейн-платформе Corda R3, а цифровые кошельки пользователей открываются непосредственно в банках (пользователь может иметь неограниченное их количество, открывая в каждом банке по одному). Таким образом, кошелек цифрового тенге может быть подвязан к любому доступному в конкретном банке методу платежа, обеспечивая средство фондирования. Точно так же реализуются и смарт-контракты, и опция окраски денег.

VISA, проявляющая максимальную активность на рынках Центральной Азии, стала первым международным игроком, обратившим внимание на перспективы использования ЦВЦБ в Казахстане. Разумеется, ничто не мешает и другим операторам с обширной платежной инфраструктурой последовать ее примеру, но преимущество, как известно, всегда у того, кто пришел на рынок первым. Потребители же, в любом случае, останутся в выигрыше – им нет необходимости использовать при оплате ЦВЦБ не слишком удобный «костыль» в виде QR-кода.

Как появился цифровой тенге

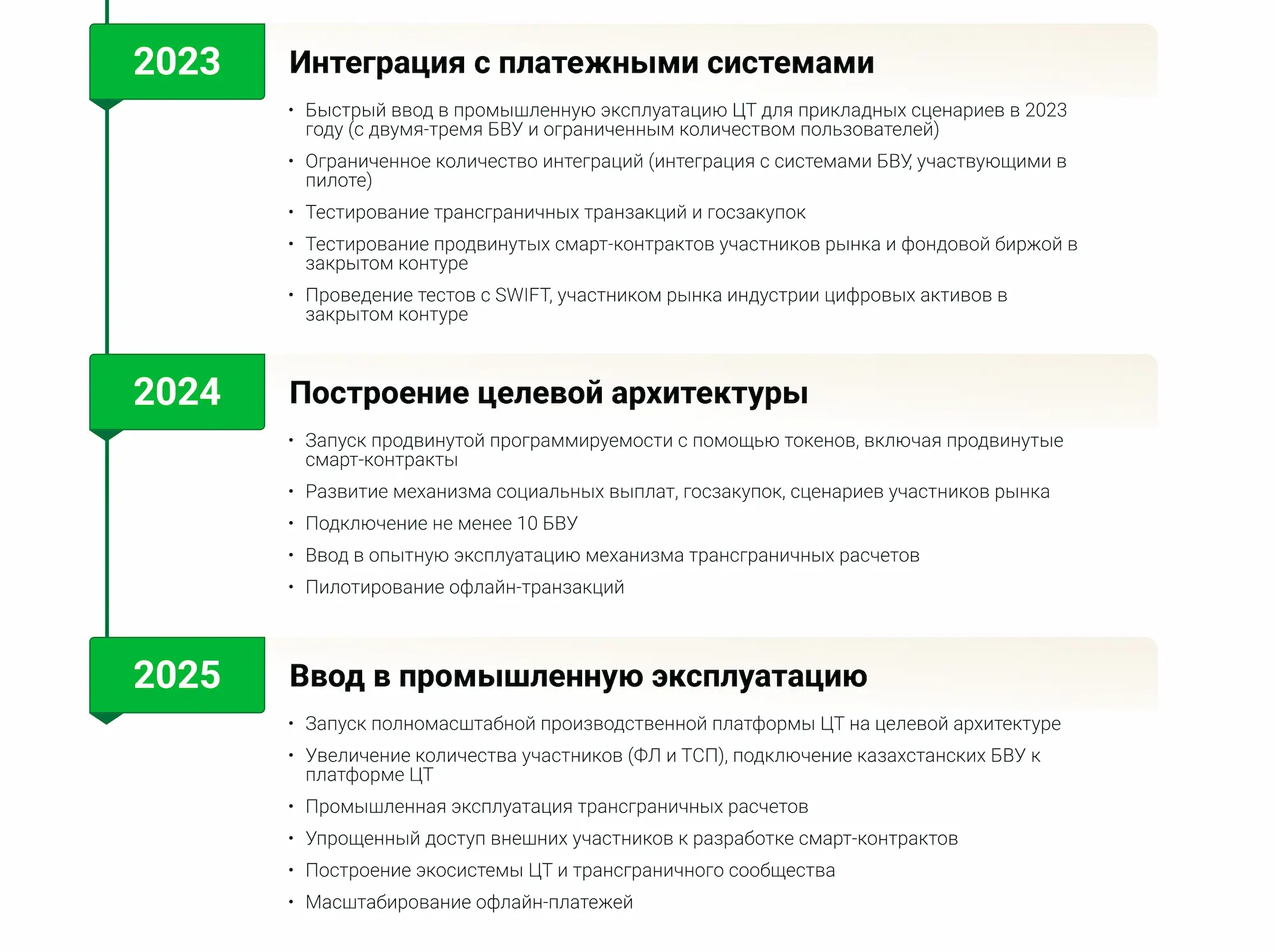

В 2021 г. НБРК успешно провел первый этап проекта (Proof-of-Concept) по исследованию возможностей внедрения цифрового тенге в Республике Казахстан. Был разработан прототип платформы ЦВЦБ, выработана первичная модель оценки ее влияния на экономику, финансовую стабильность и денежно-кредитную политику, а также определены возможные подходы к регулированию. После этого было принято решение о продолжении исследования и переходе на стадию MVP, которая включает в себя два направления – реализацию наиболее важного функционала новой платежной системы и разработку инновационных сервисов с участниками рынка в закрытом контуре.

В октябре 2022 г. успешно прошло тестирование технологической платформы цифрового тенге с реальными потребителями и торгово-сервисными предприятиями и принято решение о внедрении ЦВЦБ в три этапа до конца 2025 г.

Планы текущие

До конца этого года планируется завершить тестирование интеграции цифрового тенге с системами участников рынка, а также проверить жизнеспособность сценариев использования ЦВЦБ,

Интеграция с участниками рынка будет реализована посредством API с использованием протоколов, доступных для реализации всем участникам рынка вне зависимости от специфики ИТ-систем. Данный способ интеграции минимизирует доработки, а к тому же, позволяет подключить большее количество участников к платформе цифрового тенге на следующих этапах проекта

В ходе проекта будут проводиться экспериментальные исследования по трансграничным операциям (в частности, интеграции со SWIFT) для тестирования возможности проведения транзакций с использованием ЦВЦБ с другими центробанками (не исключая и Россию). Также предусмотрены интеграции платформы цифрового тенге с децентрализованными финансами: интеграция с участником рынка индустрии цифровых активов для тестирования выпуска стейблкоинов, обеспеченных цифровым тенге, и интеграция с фондовой биржей для тестирования возможности осуществления расчетов по ценным бумагам с использованием ЦВЦБ.

Очевидно, что расчеты с использованием ЦВЦБ более анонимны по сравнению с традиционными безналичными инструментами. Функциональность цифрового тенге предоставляет возможность настройки анонимности пользователя: пользователь может самостоятельно определить, показывать персональные данные другим участникам транзакции или нет. При этом обеспечивается исполнение требований KYC. Для достижения баланса предполагается использовать решения, разработанные НБРК ранее – впрочем, в статус-докладе их суть не раскрывается.

Национальный банк подчеркивает, что текущей тенденцией в мире является внедрение инновационных сервисов с использованием ЦВЦБ. Именно поэтому программируемость цифрового тенге является одной из ключевых функций. В 2023 г. участниками рынка в ходе экспериментального исследования будет реализован смарт-контракт по автоматическому отчислению налоговых выплат с транзакции покупки товаров. Изучение и последующее внедрение смарт-контрактов будет продолжено на следующих этапах развития платформы цифрового тенге.

Несмотря на уникальные качества экосистема цифрового тенге не может и не должна существовать вне ландшафта финансовой системы Казахстана, поскольку это противоречит идее интероперабельности цифровой валюты, заявляет центробанк. Именно поэтому возникла идея интеграции с рядом платежных систем для обеспечения возможности эффективного взаимодействия платформы ЦТ с ними.

Сохранение двухуровневой архитектуры ЦВЦБ остается одним из важнейших приоритетов Национального Банка. По этой причине участие банков в пилотном проекте и получение обратной связи является критически важным для дальнейшего развития цифровой валюты. В силу фундаментальной новизны концепта ЦВЦБ и вытекающих оттуда сложностей на первых стадиях предполагается относительно небольшое количество банков-участников. Однако полученный опыт позволит обеспечить максимально быструю и эффективную интеграцию платформы цифрового тенге с банковскими системами в дальнейшем.

Сценарии промышленного контура

В рамках подготовки к промышленному тестированию совместно с участниками рынка и другими заинтересованными сторонами проведены работы по отбору сценариев для пилотирования цифрового тенге на промышленной платформе. Сценарии были разработаны для тестирования каждого этапа жизненного цикла ЦВЦБ, включая эмиссию цифровой валюты, ее распределение среди участников, конвертацию в иные формы денег, использование привычными для потребителя способами, проведение разнообразных переводных операций и процедур, связанных с погашением или завершением использования цифровой валюты. Реализация подобных сценариев направлена на гарантированное обеспечение стабильности и эффективности системы в реальных условиях эксплуатации, а также на демонстрацию возможности расчетов транзакций в разрезе различных участников. Ниже приведена сводная таблица с возможными транзакционными потоками на платформе ЦТ и связанными с ними сценариями.

Сценарий «Цифровая карта»

Этот сценарий предполагает вовлечение участников в формате friends and family. Количество участвующих торгово-сервисных предприятий (ТСП) не определяется заранее – предполагается интеграция существующих механизмов оплаты (QR и POS-терминалы) с платформой цифрового тенге. У участников появится возможность с помощью банковского приложения открыть цифровой счет, на который можно будет перевести безналичные средства. Участники смогут проводить операции оплаты в ТСП, переводить цифровые тенге на цифровые счёта других участников, а также конвертировать цифровые тенге в наличные или безналичные. Функциональность цифровых счетов в рамках этого сценария схожа с функциональностью банковских текущих/карточных счетов.

Основные задачи сценария:

- протестировать платформу цифрового тенге в условиях интеграции с платежными системами и сервисами банков

- проверить жизнеспособность цифрового тенге как полноценного средства платежа

- исследовать проблемы построения экосистемы цифрового тенге

- выявить проблемы, которые могут быть упущены при иных условиях тестирования (при этом получать обратную связь максимально оперативно)

Сценарий «Цифровые ваучеры»

В рамках сценария предполагается участие нескольких государственных организаций и ТСП. Реализация сценария продемонстрирует, как происходит мгновенная оплата услуг с помощью развернутой инфраструктуры POS-терминалов и карт привлеченного технологического интегратора с привязкой к конкретным пользователям. Для подтверждения получения услуг пользователи должны приложить карту интегратора к заранее установленным POS-терминалам.

Основные задачи сценария:

- протестировать платформу цифрового тенге в качестве способа реализации ваучерных схем

- создать автоматизированную систему оплаты услуг государством без посредников

- заложить фундамент для дальнейшего масштабирования использования цифровой валюты в других проектах.

Для оптимального использования возможностей платформы и обеспечения наилучшего опыта для конечных пользователей будет создана специализированная рабочая группа, включающая в себя всех участников проекта со стороны банковских учреждений и государственных организаций. Задача этой группы – совместная разработка ценностного предложения, которое будет максимально использовать преимущества технологии ЦВЦБ. Подобный подход позволит обеспечить не только техническую, но и коммерческую интеграцию цифровой валюты в существующий ландшафт финансового рынка Казахстана, повышая привлекательность цифрового тенге для широкого круга пользователей. По итогам результатов запуска первой волны сценариев 2023 г. и последующего обсуждения с участниками рынка предполагается определить не менее 10 БВУ для совместной проработки продуктов на базе ЦТ в 2024 г. Детали будут представлены в итоговом докладе, который выйдет в январе.

Подготовил Олег Овчинников по материалам Национального банка Республики Казахстан