Девять из десяти центральных банков изучают возможность введения ЦВЦБ, а более половины из них сейчас заняты разработкой платформы национальных цифровых валют или уже проводят конкретные тесты. Это показывают результаты опроса специалистов из 81 центробанка по всему миру, проведенного Банком международных расчетов (BIS). Представляем вашему вниманию основные итоги исследования.

Девять из десяти центральных банков изучают возможность введения ЦВЦБ, а более половины из них сейчас заняты разработкой платформы национальных цифровых валют или уже проводят конкретные тесты. Это показывают результаты опроса специалистов из 81 центробанка по всему миру, проведенного Банком международных расчетов (BIS). Представляем вашему вниманию основные итоги исследования.

BIS разослал анкеты в 81 центральный банк по всему миру осенью 2021 г. Помимо вопросов о разработке ЦВЦБ специалистов просили дать оценку использования центральными банками стейблкойнов и других криптовалют (или криптоактивов) в их юрисдикциях.

В течение всего прошлого года работа над ЦВЦБ набирала обороты.

После того как Багамы запустили розничную продажу Sand Dollar в 2020 г., Нигерия в 2021 г. выпустила eNaira, а Восточные Карибы и Китай – DCash и e-CNY соответственно. Это только начало: из результатов опроса следует, что рекордная за все годы проведения исследования доля центральных банков — 90% — находится на том или ином этапе разработки ЦВЦБ.

При этом 2021 г. характеризовался сильным ростом рынка криптоактивов и стейблкойнов. В среднем почти шесть из 10 опрошенных центральных банков заявили, что этот рост ускорил их работу над ЦВЦБ. Это также стимулировало сотрудничество между центральными банками для мониторинга последствий использования в экономике альтернативных криптовалют, а также для координации подходов к их регулированию с целью уменьшения рисков для финансовой системы.

Определения, использованные в опросе

ЦВЦБ — это цифровые деньги, выпущенные центральным банком, номинированные в национальной расчетной единице и представляющие собой обязательство центрального банка. Если ЦВЦБ предназначена для использования населением, она называется ЦВЦБ «общего назначения» или «розничной». Такие ЦВЦБ предлагают гражданам новый способ хранения стоимости и совершения платежей. ЦВЦБ отличается от существующих форм безналичных платежных инструментов для потребителей и предприятий, таких как прямой дебет, карточные платежи и электронные деньги, поскольку представляет собой прямое требование к центральному банку, а не ответственность частного финансового учреждения.

В отличие от розничных ЦВЦБ «оптовая» ЦВЦБ нацелена на другую группу конечных пользователей — кредитные организации. Оптовая ЦВЦБ похожа на нынешние резервы и расчетные счета центрального банка в том смысле, что предназначена для расчетов по крупным межбанковским платежам или для предоставления денег центрального банка для расчетов по транзакциям цифровых токенизированных финансовых активов в новых инфраструктурах.

Криптовалюты, или криптоактивы, были определены в опросе как частные цифровые активы с собственной «валютной» расчетной единицей (например, биткойн или эфириум). Криптовалюты не являются требованием к центральному банку, что отличает их от ЦВЦБ. Стейблкойны, такие как Tether и USD Coin, представляют собой категорию криптовалют, целью которых является поддержание стабильной стоимости за счет ее привязки и к одному или нескольким активам, таким как национальная валюта, товар или другая криптовалюта. В конце 2021 г. стейблкойны составляли относительно небольшую долю криптовалют — с рыночной капитализацией в 175 млрд долларов, или чуть более 6% стоимости всех криптовалют. Тем не менее они имеют гораздо более высокую долю в объемах торгов. Более того, учитывая их свойство поддерживать стабильную стоимость, стейблкойны могут иметь более высокий потенциал, чем другие необеспеченные криптоактивы, которые можно использовать для платежей или инвестиций. Как таковые они привлекли большое внимание со стороны центральных банков, регулирующих органов и разработчиков стандартов.

Опросник 2021 г.

Опрос BIS проводится уже пятый год подряд. Большинство вопросов предыдущих лет остались без изменений: центральные банки отвечали, работают ли они над ЦВЦБ и, если да, то насколько продвинулась работа. Эти вопросы касались как розничных, так и оптовых ЦВЦБ. BIS также интересовали мотивы и текущие ожидания потенциального выпуска этих двух типов ЦВЦБ. Было добавлено несколько новых вопросов, чтобы больше узнать о взглядах центральных банков на совместимость ЦВЦБ с существующей платежной инфраструктурой и роль коммерческих банков в экосистеме ЦВЦБ.

Как и в предыдущих анкетах, исследование 2021 г. также включало вопросы о криптовалютах и стейблкойнах и их использовании для платежей. Однако на этот раз центральные банки рассказывали не только о текущем проникновении криптовалют и стейблкойнов в их юрисдикциях, но и об их потенциале для широкого использования и принятия в качестве платежного средства в будущем.

Выборка и географический охват

В 2021 г. на вопросы ответили представители 81 центробанка, это рекорд за все годы проведения исследования. В юрисдикции опрошенных центральных банков проживает около 76% населения мира и находится 94% мирового экономического производства. 25 респондентов можно отнести к странам с развитой экономикой (AE), а 56 — к странам с формирующимся рынком и развивающимся странам (EMDE).

Работа центральных банков над ЦВЦБ продвигается

За последний год доля центральных банков, активно вовлеченных в работу с ЦВЦБ, выросла до 90%. Данные опроса показывают, что центральные банки особенно заинтересованы в розничных ЦВЦБ. Ни один центральный банк не сузил свое внимание ЦВЦБ только до оптовой системы.

Все большее число центральных банков находятся на продвинутой стадии изучения ЦВЦБ. По сравнению с прошлым годом доля центральных банков, которые в настоящее время разрабатывают ЦВЦБ или проводят пилотный проект, почти удвоилась: с 14 до 26%.

Результаты опроса показывают, что работа над розничными ЦВЦБ находится на более продвинутом этапе, чем работа над оптовыми ЦВЦБ. Почти пятая часть центральных банков разрабатывает или тестирует розничную ЦВЦБ, что в два раза превышает долю центральных банков, создающих или тестирующих оптовую ЦВЦБ.

Большинство центральных банков рассматривают розничную архитектуру ЦВЦБ с участием коммерческих банков. Обычно центральные банки могут распространять ЦВЦБ среди населения двумя способами: либо напрямую (одноуровневая модель), либо косвенно, через банки. В одноуровневой модели центральный банк будет не только управлять межбанковской системой ЦВЦБ, но и предоставлять счета ЦВЦБ и услуги кошелька непосредственно населению. В двухуровневой модели центральный банк и доверенные посредники из кредитных организаций будут работать вместе.

Исследование показало, что более 70% центральных банков, разрабатывающих ЦВЦБ, рассматривают двухуровневую модель. Функции, в которых многие центральные банки видят потенциальную роль коммерческих банков, включают, в частности, привлечение клиентов (включая выполнение процесса идентификации «знай своего клиента» (KYC) и противодействие отмыванию денег/финансированию терроризма), а также проведение розничных платежей. По мнению многих респондентов, ведение реестра розничных операций также может быть оставлено в ведении коммерческих банков.

Большая часть центральных банков (76%), работающих с розничными ЦВЦБ, изучают возможности взаимодействия с существующими платежными системами.

Функциональная совместимость может стимулировать внедрение ЦВЦБ и обеспечить сосуществование платежных систем центрального банка и коммерческих банков. Это позволит конечным пользователям беспрепятственно переводить свои деньги на свои счета ЦВЦБ и обратно, например со своих счетов в коммерческих банках и на них с помощью кредитной карты или электронных денежных переводов.

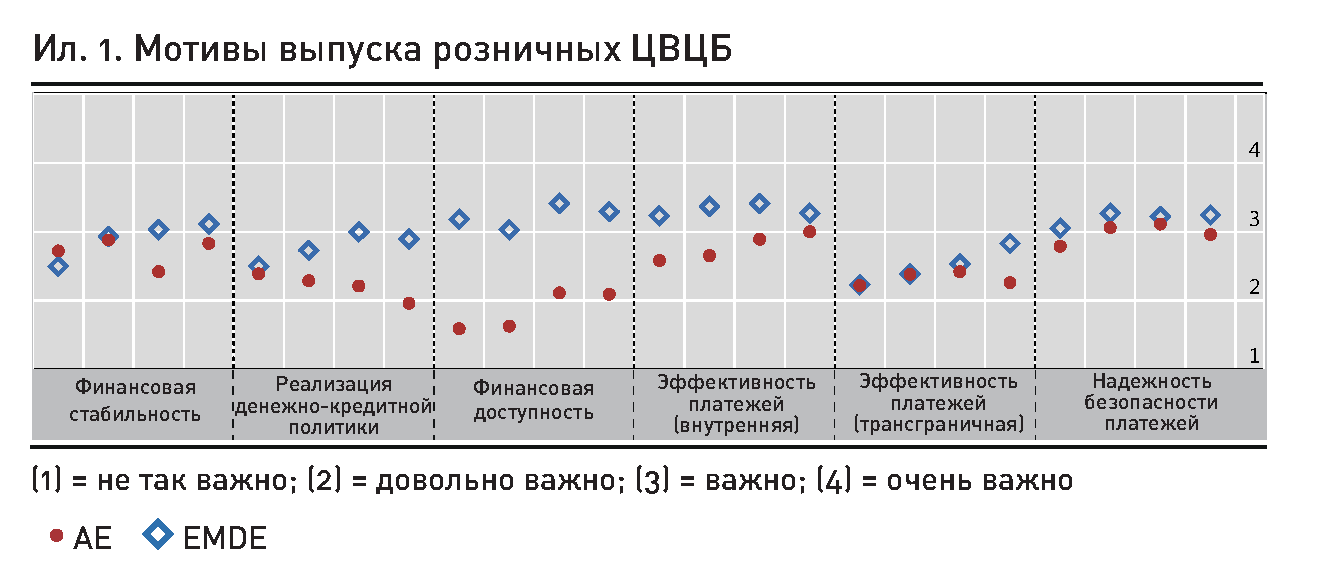

Финансовая стабильность и расширение трансграничных платежей – основные мотиваторы развития розничных ЦВЦБ

Как и в предыдущие годы, центральные банки развитых стран и стран с развивающейся экономикой по-разному объясняют потребность в разработке розничных ЦВЦБ (ил. 1). В развитых странах нужда в розничных ЦВЦБ определяется главным образом соображениями эффективности внутренних платежей, безопасности платежей и финансовой стабильности. Эти же факторы являются важными движущими силами для разработки розничных ЦВЦБ в странах с развивающейся экономикой. Однако работа последних по ЦВЦБ прежде всего обусловлена мотивами, связанными с финансовой доступностью. Кроме того, по сравнению с развитыми странами, развивающиеся придают большее значение ЦВЦБ как инструменту реализации денежно-кредитной политики.

Еще одно различие между AE и EMDE заключается в том, что за последние два года эффективность трансграничных платежей стала более важной мотивацией для розничной работы ЦВЦБ в EMDE, тогда как в AE она снизилась.

Ил. 1. Мотивы выпуска розничных ЦВЦБ

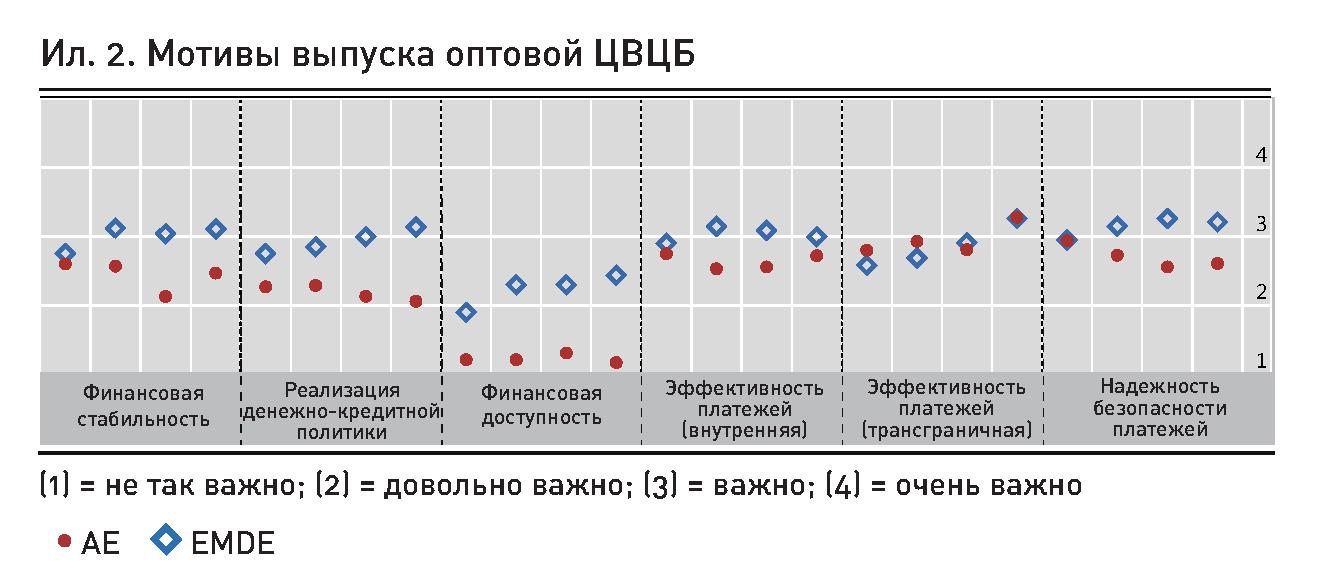

Эффективность трансграничных платежей как мотиватор для создания оптовых ЦВЦБ

Как и в предыдущие годы, мотивы для оптовых и розничных ЦВЦБ различаются (ил. 2). Во-первых, финансовая доступность является менее важным фактором для оптовых, чем для розничных ЦВЦБ, как в странах с развитой, так и с развивающейся экономиками. Во-вторых, эффективность трансграничных платежей остается ключевым мотивом для оптовых ЦВЦБ как в AE, так и в EMDE. На самом деле за последний год вес этого фактора значительно вырос и различные оптовые проекты ЦВЦБ конкретно сосредоточены на трансграничных платежах. Недавним примером является проект Dunbar, посвященный изучению использования ЦВЦБ для международных расчетов, который был проведен центральными банками Австралии, Малайзии, Сингапура и Южной Африки совместно с Инновационным центром BIS.

Ил. 2. Мотивы выпуска оптовой ЦВЦБ

В ходе опроса респонденты неоднократно отмечали такие проблемы трансграничных платежей, как устаревшие технологии, длинные цепочки транзакций, затраты на финансирование и слабую конкуренцию. Как правило, представители развитых стран с большей вероятностью, чем развивающихся, указывали на большинство из этих проблем.

Центральные банки считают ограниченные часы работы текущих платежных систем и длину существующих цепочек транзакций наиболее важными проблемами, которые можно решить с помощью ЦВЦБ. Интересно, что центральные банки развитых стран обычно считают, что розничные ЦВЦБ могут справиться с ограниченными часами работы, тогда как в развивающихся чаще отвечали, что эту проблему можно решить с помощью оптовых ЦВЦБ. Напротив, AE упоминают длинные цепочки транзакций как ключевой недостаток, который можно устранить с помощью оптовых ЦВЦБ, в то время как для EMDE видят такой потенциал у розничных ЦВЦБ. Эти разные точки зрения могут отражать юрисдикционные различия в платежной инфраструктуре и типах трансграничных платежных услуг, доступных в настоящее время.

Мнения о том, как розничная ЦВЦБ может решить проблему слабой конкуренции на рынке трансграничных платежей, также различаются в разных странах. Почти половина (47%) центробанков в странах с развитой экономикой указали слабую конкуренцию как одну из проблем, которые можно решить с помощью розничных ЦВЦБ. При этом менее четверти респондентов из EMDE посчитали это проблемой.

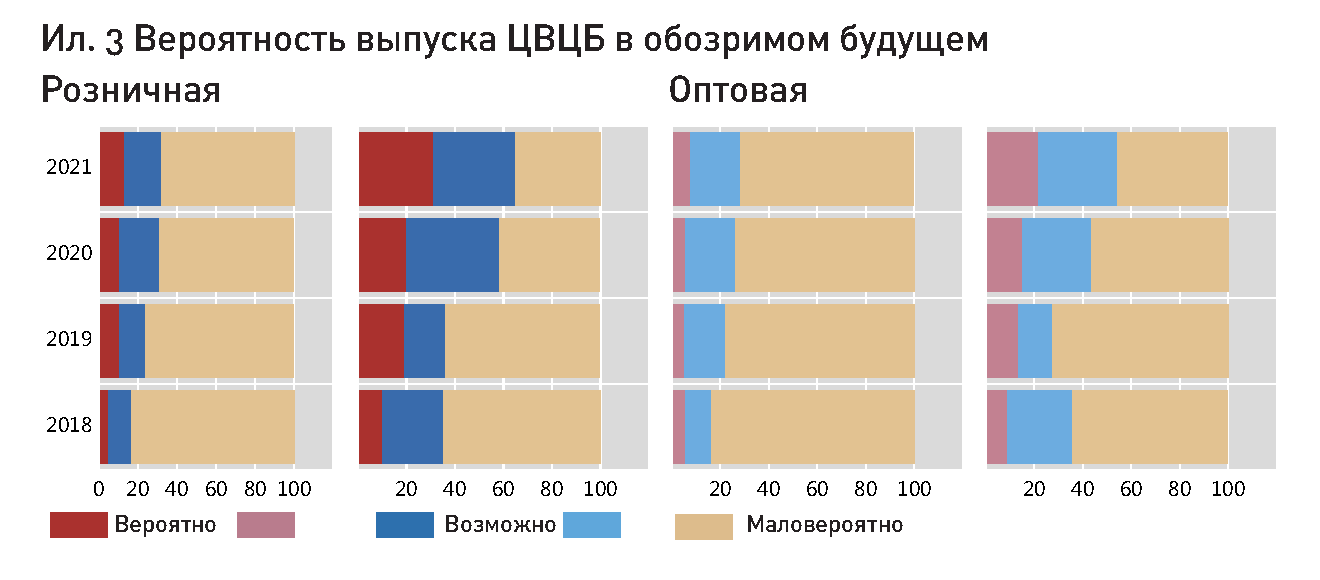

Более половины центральных банков считают возможным выпуск ЦВЦБ в обозримом будущем

Центральные банки на Багамах, в Китае, Восточно-Карибском валютном союзе и Нигерии выпустили или тестируют вживую розничную ЦВЦБ, и вполне вероятно, что за ними в обозримом будущем последуют и другие юрисдикции: около 68% центральных банков считают, что они выпустят розничную ЦВЦБ в краткосрочной (1-3 года) или среднесрочной (4-6 лет) перспективах. Как и в предыдущие годы, эта вероятность в целом выше для центральных банков EMDE, чем для центральных банков AE. Доля центральных банков, рассматривающих возможность выпуска розничных ЦВЦБ, значительно выше, чем в прошлом году. В частности, доля центральных банков, планирующих сделать это в среднесрочной перспективе, выросла с 58% в 2020 г. до 65% (ил. 3).

Вероятность выпуска оптовых ЦВЦБ, по собственной оценке, также обычно выше в EMDE, чем в AE. В целом выпуск оптовых ЦВЦБ в краткосрочной или среднесрочной перспективах считается немного менее вероятным, чем выпуск розничных ЦВЦБ. Однако возможность выпуска оптовой ЦВЦБ увеличилась по сравнению с прошлым годом – 54% центральных банков считают вероятным или возможным появление у них оптовой ЦВЦБ в среднесрочной перспективе (по сравнению с 43% в прошлом году).

Ил. 3 Вероятность выпуска ЦВЦБ в обозримом будущем

Существенное общее увеличение вероятности выпуска ЦВЦБ нельзя объяснить изменениями в выборке. Сравнение ответов 45 центробанков, принявших участие как в первом (в 2018 г.), так и в нынешнем опросах, показывает, что многие из них изменили свои прогнозы за это время. Подмножество центральных банков, которые с большей вероятностью выпустят ЦВЦБ в ближайшее время, включает центральные банки как AE, так и EMDE. Корректировка планов может быть частично вызвана пандемией Covid-19, ускорившей цифровизацию платежей. Около 30% (по сравнению с 24% в прошлом году) респондентов действительно указали, что пандемия изменила их приоритеты и предпочтения в отношении выпуска ЦВЦБ. Кроме того, более 60% центробанков отметили снижение в их юрисдикции доли использования наличных денег для совершения платежей.

Как отмечалось ранее, еще одним фактором, побудившим центральные банки ускорить свою работу с ЦВЦБ, является растущее использование криптовалют. В среднем 79% центральных банков стран с развитой экономикой заявили, что появление стейблкойнов и других криптовалют ускорило их работу над ЦВЦБ, так же ответили 48% центральных банков EMDE.

Все большее число центральных банков имеют законные полномочия выпускать ЦВЦБ

Для выпуска ЦВЦБ требуется правовая база, которая наделяет центральные банки соответствующими полномочиями. По сравнению с прошлым годом доля центральных банков с такими полномочиями увеличилась с 18 до 26%. Кроме того, около 10% юрисдикций в настоящее время находятся в процессе изменений своего законодательства. Таким образом, более трети центральных банков вскоре получат законные полномочия для запуска ЦВЦБ. Это соответствует доле центральных банков, которые заявили, что они, вероятно, выпустят ЦВЦБ в краткосрочной перспективе. Тем не менее 25% центральных банков не имеют необходимой правовой базы до сих пор.

Киптовалюты в основном используются нишевыми группами и для трансграничных платежей

Рыночная капитализация криптовалют выросла в 2021 г. в 3,5 раза до 2,6 трлн долларов США. Такая быстрая эволюция в сочетании со структурной уязвимостью этих рынков вызвала обеспокоенность в отношении финансовой стабильности у центральных банков и регулирующих органов. Если криптовалюты, включая стейблкойны, широко используются для платежей, они могут представлять угрозу финансовой стабильности, в случае когда риски не купируются должным образом.

Большая часть центральных банков, участвовавших в опросе, по-прежнему считают использование криптовалют для платежей ограниченным нишевыми группами. При этом считается, что использование стейблкойнов менее популярно, чем использование других криптовалют, особенно для трансграничных платежей.

Взгляды центральных банков различаются в зависимости от того, проводят ли они исследования в этой области. Около четверти респондентов указали, что они изучали использование криптовалют и/или стейблкойнов потребителями и предприятиями в своей юрисдикции. Эти же центральные банки сообщили о том, что нормативно-правовая база в их юрисдикциях в настоящее время находится в процессе изменений.

Почти четверть центральных банков изучают использование криптовалюты

Около 70% центральных банков изучают потенциальное влияние стейблкойнов на денежно-кредитную и финансовую стабильность. Примечательно, что эта доля несколько снизилась среди тех, кто участвовал в опросах последних двух лет. Скорее всего, это означает, что подобные исследования в их странах уже завершены либо центральные банки воспользовались аналитикой, опубликованной другими институтами.

Нерегулируемый, безграничный и псевдонимный характер криптовалютных рынков привел к отсутствию прозрачных, непротиворечивых и достоверных данных о фактическом использовании криптовалют, например для платежей. В этих условиях информация, полученная от потребителей и предприятий, может быть ценным инструментом для центральных банков и других органов власти для лучшего определения и количественной оценки последствий оборота криптовалют для благосостояния и финансовой стабильности – вот почему во многих странах центробанки сами заказывают подобные исследования.

Вывод

Большинство центральных банков-респондентов изучают ЦВЦБ, и более половины из них уже внедряют их или проводят тестирование. В частности, работа над розничными ЦВЦБ перешла на более продвинутые этапы. Поскольку две трети центральных банков рассматривают возможность выпуска розничных ЦВЦБ в обозримом будущем, к Багамским Островам, Китаю, Карибам и Нигерии вскоре могут присоединиться другие юрисдикции, выпускающие или тестирующие «живые» розничные ЦВЦБ.

По мере того как работа над ЦВЦБ во всем мире переходит от исследований к практической реализации, форма будущих розничных экосистем ЦВЦБ может вскоре стать более определенной. Многие центральные банки изучают возможности взаимодействия с существующими платежными системами и участия коммерческих банков, особенно в работе с клиентами. Сотрудничество государственного и частного секторов будет способствовать созданию экосистемы, в которой ЦВЦБ смогут сосуществовать с другими платежными средствами. Это, в свою очередь, может способствовать внедрению и усилению конкуренции платежных инструментов.

В настоящее время центральные банки обычно считают, что использование стейблкойнов ограничено нишевыми группами или конкретными вариантами использования. Тем не менее значительная часть респондентов полагает, что альтернативные цифровые валюты могут стать широко используемым методом оплаты. Опрос 2021 г. показывает, как появление этих и других криптовалют ускорило глобальную работу над ЦВЦБ. В то же время большая часть центральных банков по-прежнему не уверена в потенциале криптовалют как платежного инструмента. Существуют значительные пробелы в данных, которые затрудняют мониторинг размера криптовалютных рынков и понимание последствий их функционирования. Эффективность трансграничных платежей — еще один фактор, важность которого за последний год возросла, особенно для работы центральных банков над оптовыми ЦВЦБ. Национальные цифровые валюты могут сыграть здесь важную роль, по мнению респондентов, особенно с точки зрения сокращения текущих цепочек транзакций и увеличения часов работы.

Подготовил Олег Овчинников по материалам BIS