Аналитики Банка международных расчетов (Bank for International Settlements, BIS) собрали по открытым источникам базу данных об используемых по всему миру во время острой фазы пандемии Covid-19 способах платежей, сопоставили ее с данными о распространении смартфонов и скачивании мобильных приложений и пришли к интересным выводам: несмотря на распространение цифровых технологий, естественный уровень популярности наличных достаточно стабилен, а падение в 2020—2022 гг. обусловлено в большей степени искусственными ограничениями.

Аналитики Банка международных расчетов (Bank for International Settlements, BIS) собрали по открытым источникам базу данных об используемых по всему миру во время острой фазы пандемии Covid-19 способах платежей, сопоставили ее с данными о распространении смартфонов и скачивании мобильных приложений и пришли к интересным выводам: несмотря на распространение цифровых технологий, естественный уровень популярности наличных достаточно стабилен, а падение в 2020—2022 гг. обусловлено в большей степени искусственными ограничениями.

Популярность наличных и цифровые платежи

Пандемия Covid-19 стала настоящим потрясением для потребительского рынка во всех без исключения странах мира — а следовательно, напрямую повлияла на рынок платежей. Эксперты BIS собрали по открытым источникам статистику использования наличных и цифровых платежей в 95 странах мира в период с сентября 2019 г. по июнь 2022 г. и наложили их на данные о количестве заболевших коронавирусом в этих странах и различных карантинных ограничениях, в том числе локдаунах и ограничениях перемещений граждан. В результате выяснилось, что в недели, когда действовали более строгие меры блокировки, практически во всех регионах возрастали три показателя: количество платежей «без предъявления карты» (мобильные кошельки и т.д.), количество загрузок платежных и банковских приложений, а также объем наличных денег в обращении. Причем первые два изменения были менее выражены в странах с более высоким уровнем проникновения мобильной связи и распространения смартфонов — там интерес к финтех-приложениям ощущался и до пандемии, поэтому рост был менее значительным.

Во время пандемии потребителям пришлось отказаться от многих платежных привычек, во многом из-за активно распространяемой информации о мерах профилактики заражения коронавирусом. Не вся эта информация оказалась достоверной: например, исследования в области микробиологии доказали, что банкноты и монеты имеют не больше шансов на передачу болезнетворных микроорганизмов, чем другие часто соприкасающиеся поверхности. Однако активная агитация за отказ от использования наличных заставила как потребителей, так и ретейлеров перейти на цифровые способы оплаты. Количество запросов «наличные и коронавирус» (и синонимичных) в Интернете выросло во всех без исключения странах, причем особенно заметно там, где количество заболевших было больше, а санитарные меры — серьезнее.

Рост объема наличных денег в обращении, как ни парадоксально, тоже был связан с мерами предосторожности — желанием хранить дома часть сбережений и некоторое количество наличных на случай сбоев в функционировании банковской системы. Среди цифровых платежей особенно заметен был рост бесконтактных способов оплаты, которые не требуют от пользователей вводить ПИН или совершать другие действия с терминалом в точках оплаты.

Однако не все эти тенденции сохранились после острой фазы пандемии (см. ил. 1). Операции по дебетовым и кредитным картам с двойной авторизацией платежа (CVV-код + 3D-Secure или аналогичные технологии), которые обычно используются для онлайн-покупок (в e-commerce) показывали активный рост в 2020—2021 гг., но потом пошли на спад, что связано с ослаблением карантинных мер, снятием локаутов и повышением мобильности граждан. К концу исследуемого специалистами BIS периода количество таких платежей приблизилось к допандемийному уровню в странах с развитыми экономиками (СРЭ) и даже упало немного ниже показателей 2019 г. в странах с развивающимися рынками (СРР).

Эти изменения свидетельствуют о том, что по мере того, как экономики разных стран мира восстанавливаются после шока Covid-19 и адаптируются к миру вакцин и эндемичности коронавируса, можно ожидать, что эффект от периодически вводимых новых санитарных ограничений уже не будет оказывать столь сильное влияние на выбор способов платежа. С другой стороны, знакомство с новыми бесконтактными способами оплаты может оказать влияние на долю этих платежей на рынке — впрочем, это будет в значительной степени зависеть от развития информационных технологий и рынка гаджетов.

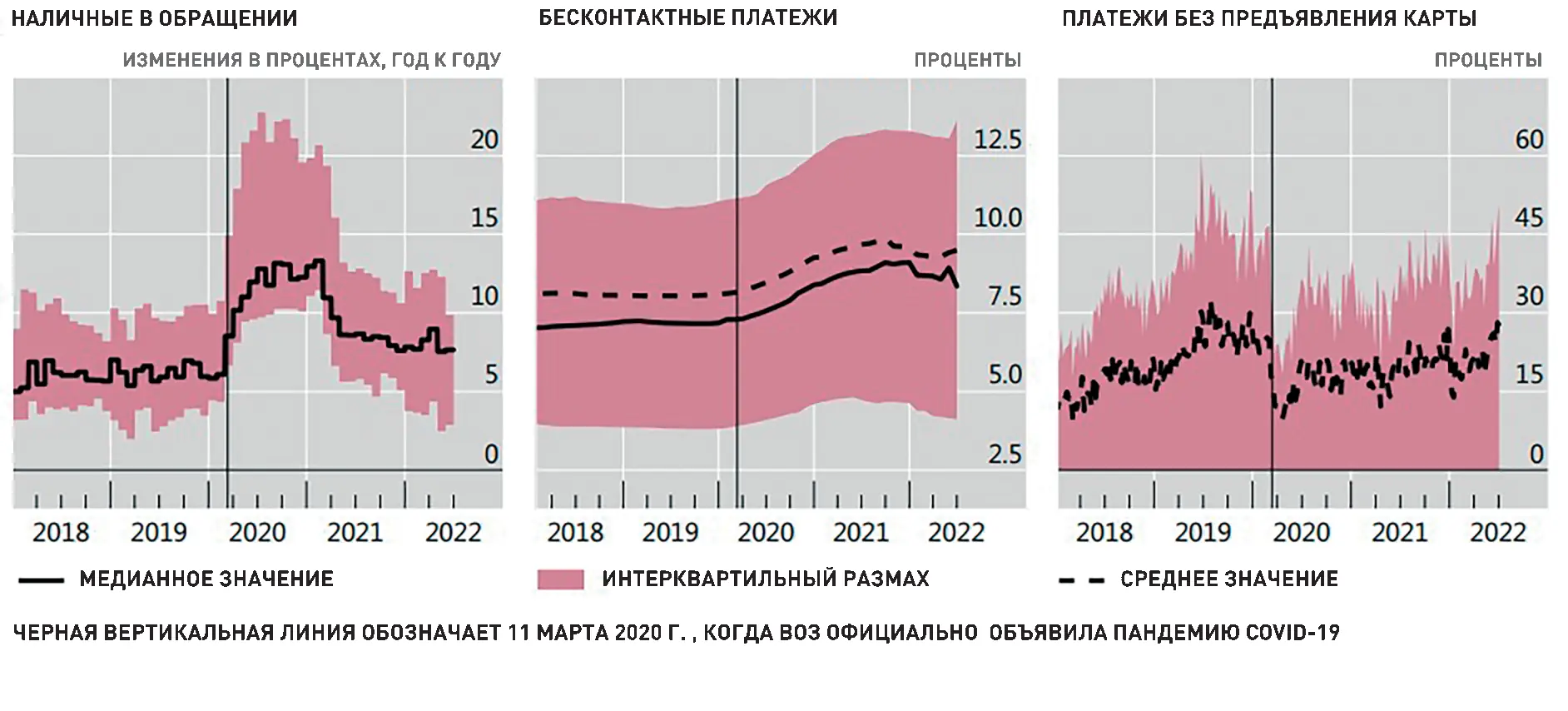

Ил. 1. Пандемия привела к изменениям в потребительских привычках, но не все они продержались долго

Ил. 2. Количество наличных денег в обращении увеличилось, а количество поисков банкоматов сократилось

Ил. 2. Количество наличных денег в обращении увеличилось, а количество поисков банкоматов сократилось

На ил. 2 видно, что объем наличных денег в обращении начинает резко расти после объявления пандемии, а после снятия локдаунов практически возвращается к прежнему уровню. Интерквартильный размах фактически сузился в первые четыре месяца по сравнению с предпандемийным периодом, показывая, что рост был одинаковым по величине во многих странах выборки, но начиная с июля 2020 г. он расширялся, поскольку тенденции в разных странах расходились. К концу 2021 г. медианное отношение наличных денег в обращении к ВВП достигло 8% по всей нашей выборке, но немного снизилось в 2022 г. (центральная панель). Тем временем, количество запросов «банкомат поблизости», отражающее спрос на услугу снятия наличных, особенно в незнакомых местах, по понятным причинам начало снижаться, причем с большим разбросом по времени (правая панель). К концу исследуемого периода этот показатель восстановился.

Статистика карточных платежей показала еще больший разброс результатов. Для стран с развитой экономикой доля операций по картам с вводом ПИН-кода снизилась незначительно с середины марта до середины апреля 2020 г., демонстрируя в целом постоянную тенденцию по сравнению с предпандейным периодом. Для медианной страны доля упала примерно на 20 процентных пунктов, с 75% транзакций на неделе с 11 марта до 54% на пике на неделе с 13 апреля, после чего начался подъем. Объем транзакций по картам без предъявления карты в медианной стране вырос на 18 процентных пунктов в острой фазе пандемии, но к концу выборки снова снизился. Доля бесконтактных транзакций выросла в абсолютном большинстве стран, но продолжала демонстрировать широкий разброс в течение всего периода исследования.

Влияние строгости ограничений

Во время пандемии ускорилось внедрение платежных приложений. Статистика их загрузки во всех основных магазинах приложений показывает резкий рост на глобальном уровне. В странах с развитой экономикой рост был более плавным, так как внедрение новых платежных технологий активно популяризировалось и до пандемии, а вот в странах с развивающимися экономиками коронавирус дал толчок к развитию финтеха. Пики загрузок платежных приложений по странам в целом соответствуют пикам подъема заболеваемости и ужесточения санитарных мер: чем больше людям приходилось сидеть дома, тем чаще они пользовались новыми технологиями. В ноябре 2021 г., когда начала резко расти заболеваемость в Индии, резкий рост скачиваний финтех-приложений в этой густонаселенной стране оказал заметное влияние на общемировой показатель.

Эти изменения происходили на фоне нескольких более медленных структурных изменений во всем мире. В частности, использование наличных денег уже сокращалось во многих юрисдикциях — как в развитых, так и в развивающихся странах. Тем не менее, такие показатели, как устойчивость спроса на банкноты мелкого номинала, доказывают: во многих странах наличные по-прежнему весьма популярны и не собираются сдавать позиции. А вот платежи по кредитным картам напрямую зависят от показателей экономического роста.

Особенно заметным изменением во время пандемии стал рост интереса к экспериментам с ЦВЦБ. Цифровые валюты могут стать новой, третьей формой денег центрального банка, в дополнение к наличным и резервам, доступным коммерческим банкам. ЦВЦБ активно изучаются по всему миру на предмет их потенциала для снижения стоимости платежей, расширения финансовой вовлеченности, защиты конфиденциальности и содействия инновациям. Работа над ЦВЦБ велась в большинстве развитых стран в течение нескольких лет, однако резко ускорилась в 2020 г. Помимо фактического введения цифровых валют на Багамских островах, в Нигерии, а также успешно функционирующего пилотного проекта на части территории Китая, можно отметить высочайшую степень готовности к введению ЦВЦБ еще в нескольких странах мира. Статистика показывает, что 90% центральных банков в странах, данные по которым собирал BIS, сейчас находятся на тех или иных стадиях реализации проектов национальных цифровых валют.

Наложение графиков объема наличных денег в обращении на оцифрованные данные по строгости санитарных мер в разных странах показало, что ужесточение ограничительных мер неизбежно вызывает рост интереса к наличным.

При этом распространение бесконтактных и других технологичных средств платежа, не требующих физического наличия карты, непосредственно связано с уровнем проникновения мобильной связи в регионе и количеством смартфонов на душу населения. Аналогично в более развитом в технологическом отношении обществе ограничения свободы передвижения не ведет к немедленному падению потребительской активности: люди просто переходят на другие способы оплаты. При этом не всегда заметна корреляция между ростом заболеваемости и ростом популярности бесконтактных способов оплаты — основную роль играют именно следующие за увеличением количества заболевших санитарные ограничительные меры.

Увеличение разработанного экспертами BIS «индекса строгости ограничений» на один балл в среднем ведет к увеличению доли транзакций без предъявления карты на 2,7 процентных пункта. В странах с более высоким уровнем проникновения мобильного интернета и обеспеченности населения смартфонами эта тенденция менее выражена.

Итог

Исследование BIS показало, что пандемия вызвала довольно серьезные изменения в платежном поведении по всему миру, но далеко не все тренды стали долговременными. Резко выросшие на ранней стадии пандемии показатели (объем наличных денег в обращении, использование операций без предъявления карты и количество загрузок платежных приложений) стабилизировались по мере нормализации ситуации, но опять подскакивали с приходами новых «волн» коронавируса. Можно предполагать, что по мере появления новых штаммов эти тенденции будут проявляться и далее, пусть и не так резко.

Разумеется, тренды довольно сильно различаются по странам, причем ключевым показателем становится не столько ВВП как таковой, сколько проникновение мобильной связи, мобильного интернета и распространенность смартфонов. Интересно, что некоторые показатели — например, доля электронных транзакций без предъявления карты — по мере затихания пандемии возвращаются даже не на допандемийный уровень, а падают еще сильнее. Это происходит как за счет повышения мобильности населения и отмены локдаунов, так и потому, что в электронной коммерции также начали внедряться технологии электронных кошельков и прочие способы оплаты, не требующие непосредственного использования карт.

В большинстве развитых стран ключевым вопросом использования наличных является неравенство доступа к цифровым платежным инструментам, причем на эту ситуацию не смогла повлиять даже пандемия. Становится очевидной невозможность полного отказа от наличных денег как формы оплаты как по причинам недопустимости дискриминации определенных категорий населения, так и ввиду того, что наличные деньги становятся инструментом экономической безопасности государств. Одним из возможных вариантов решения проблемы является внедрение ЦВЦБ — однако слабая информированность населения о возможностях использования цифровых валют является препятствием для их популярности. Влияние пандемии будет неизбежно снижаться в будущем: вне зависимости от появления новых штаммов и всплесков заболеваемости санитарные меры будут менее строгими, чем те, что вводились в 2020—2021 гг. Это говорит о том, что поведение покупателей может меняться медленнее, чем некоторые ожидали после первых двух лет пандемии, а значит, наличные деньги сохранят свою популярность и в будущем.

Внезапно возникшая необходимость совершать платежи с использованием карт и других банковских инструментов сделала очевидным тот факт, что далеко не всем потребителям доступны эти продукты. А сама пандемия стала наглядным примером того, как доступность цифровых способов оплаты может смягчить последствия подобного кризиса. Многие правительства ввели прямые компенсационные выплаты тем или иным категориям граждан — они осуществлялись, по большей части, также цифровым способом. Для не охваченной банковскими услугами части общества пришлось придумывать особые способы — например, в США дотации выдавались в том числе чеками и предоплаченными картами, а в Китае правительство осуществляло мгновенные переводы на не привязанные к тому или иному банку цифровые кошельки.

Равный доступ к платежным услугам имеет решающее значение для содействия справедливому и устойчивому развитию общества и его институтов и является необходимым условием для международного сближения уровня жизни. Несмотря на значительный прогресс на пути к обеспечению финансовой доступности, граждане, не пользующиеся услугами официальных финансовых учреждений, как правило, тем или иным образом невольно способствуют развитию теневой экономики. Их реинтеграции в общество могут способствовать разрабатываемые в большинстве стран проекты национальных цифровых валют.