Власти Швеции, уже много лет остающейся в авангарде движения к «безналичному обществу», всерьез обеспокоились необходимостью защитить право граждан на использование наличных денег. Согласно вышедшему в марте отчету Банка Швеции (Riksbank), в 2023 г. количество банкнот в обращении сократилось на 10%. При этом 44% шведов сообщили о негативном отношении к сокращению использования наличных денег, по сравнению с 36% в 2022 г.

Место Банка Швеции на платежном рынке

Riksbank рассматривает экономическую перспективу и предлагает решения и действует там, где трудно достичь высокой экономической эффективности без участия властей, отмечается в отчете. Зарабатывать на платежном рынке можно, прежде всего, за счет масштаба – а это неизбежно ведет к монополизации и отсутствию конкуренции и инноваций. Кроме того, правительство должно гарантировать доступность финансовых услуг для всех граждан – вот почему регулятор считает необходимым играть на платежном рынке достаточно серьезную роль.

Иногда, как в случае с платежной системой RIX, Банк Швеции выступает в качестве одного из операторов, в других ситуациях – разрабатывает стандарты и создает условия для выхода на рынок сервисов и решений от коммерческих компаний. Кроме того, Riksbank принимает участие в разработке нормативных актов на национальном и международном уровнях, осуществляет надзор за финансовой инфраструктурой и другими ключевыми игроками платежной экосистемы, а также следит за развитием событий на платежном рынке.

Платежные привычки шведов

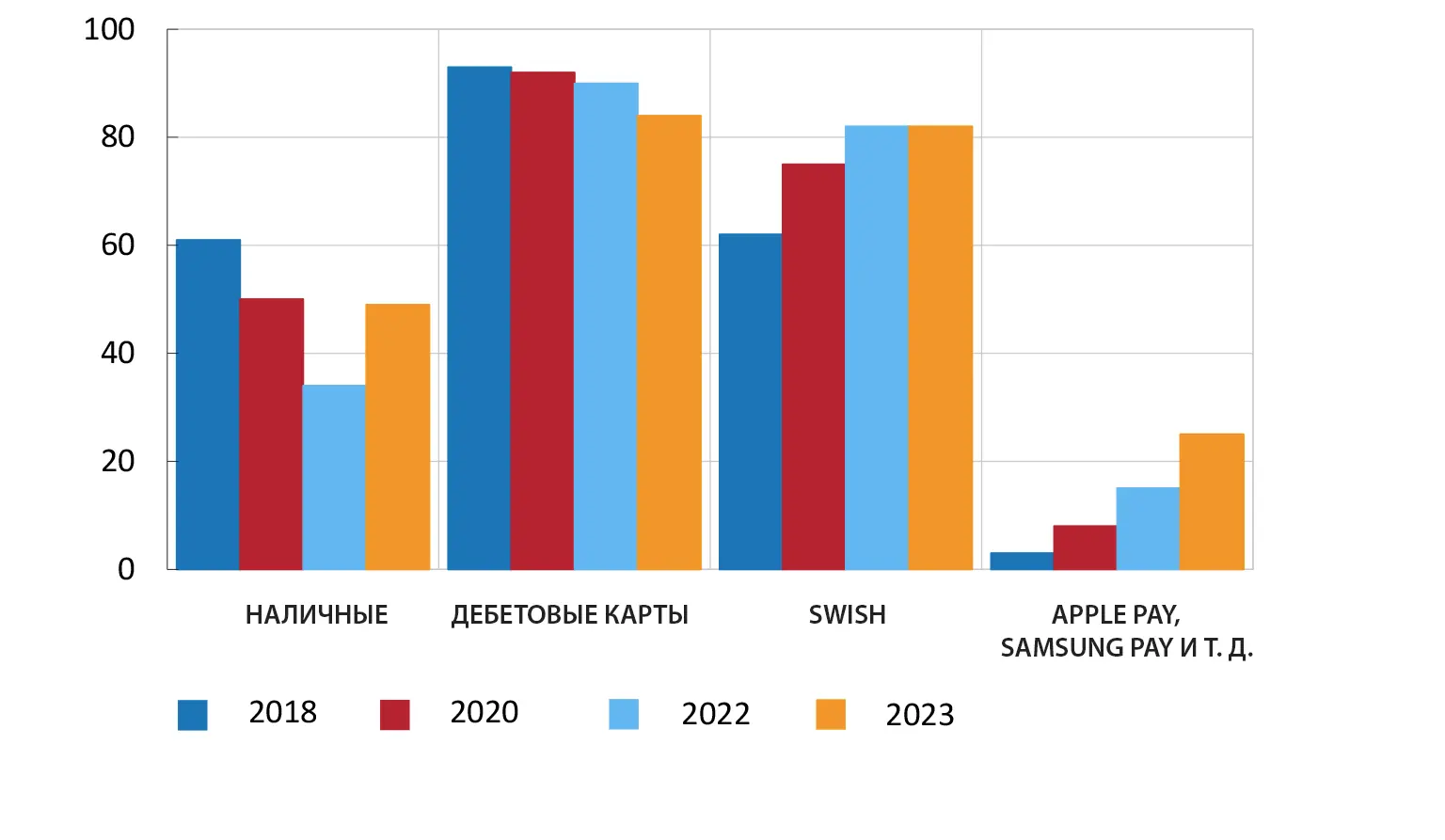

Независимо от того, совершают ли шведы покупки в обычных магазинах, онлайн или оплачивают счета, большинство из них хотят расплачиваться цифровым способом. Физические карты долгое время были наиболее распространенным способом оплаты в Швеции, но в последние годы все больше и больше людей начали интегрировать свою карту в свой мобильный телефон. В последние годы также стали популярны услуги мобильных платежей. Например, мобильное приложение Swish в настоящее время является вторым по распространенности способом оплаты. Сервисы, интегрирующие карты в мобильные телефоны, такие как Apple Pay и Samsung Pay, также становятся все более распространенными, что приводит к небольшому сокращению использования физических карт. Согласно опросу Riksbank, восемь из десяти человек пользовались дебетовой картой за последний месяц. Примерно столько же использовали Swish, в то время как двое из десяти использовали карту в своем мобильном телефоне.

Рис. 1. Популярность различных способов оплаты в Швеции (в % респондентов, которые использовали тот или иной способ в последний месяц)

Перевод колонок Наличные Дебетовые карты Swish Apple Pay, Samsung Pay и т.д.

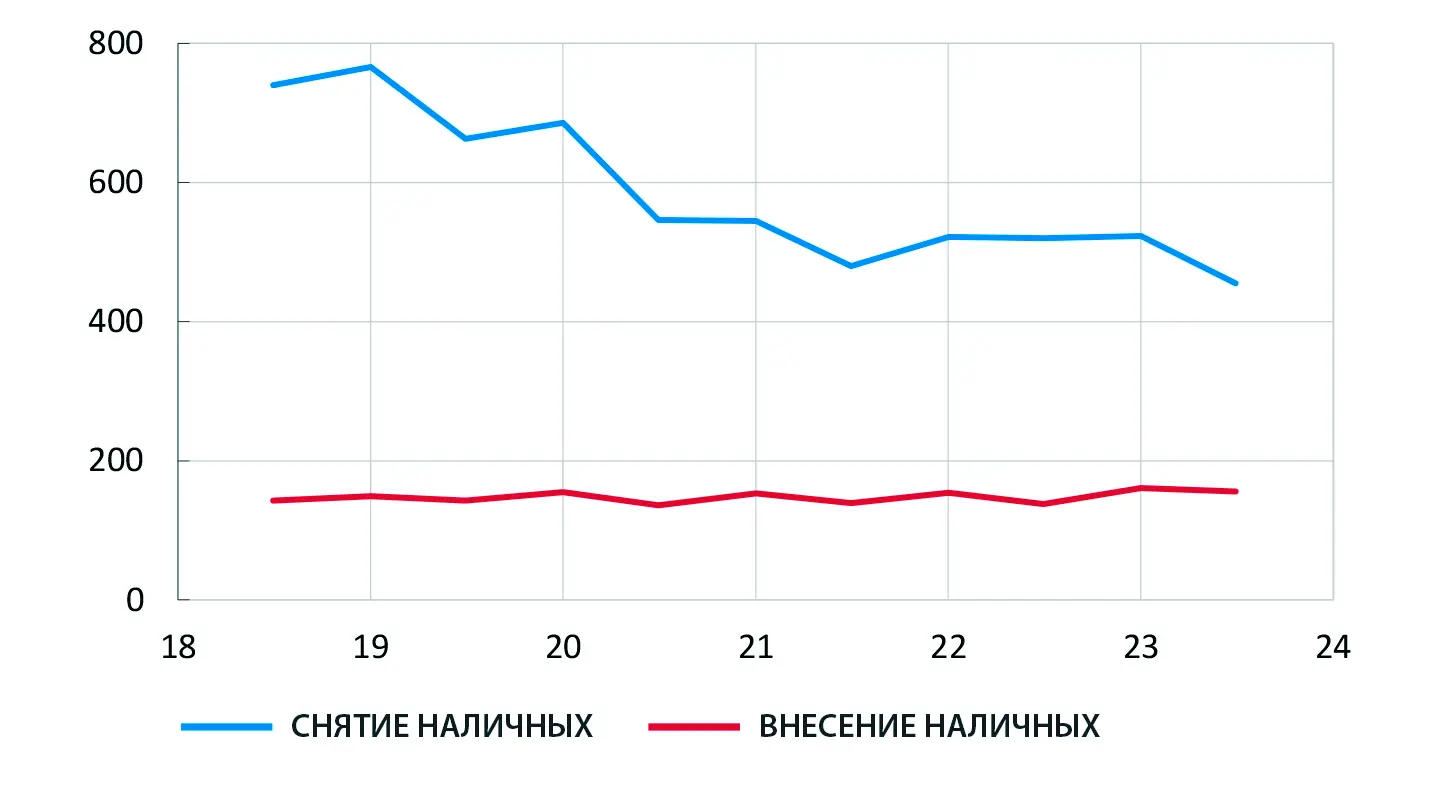

Опрос показывает, что наличные стали использоваться чаще, чем раньше. Почти половина респондентов заявили, что они использовали наличные в прошлом месяце, что на 15 процентных пунктов больше по сравнению с 2022 г. В то же время, в 2023 г. количество снятий средств в банкоматах сети Bankomat AB сократилось, как и общее количество наличных денег в обращении за тот же период сократилось на 10%. Эксперты предполагают, что многие респонденты в прошлом году тратили запас наличных, который они сделали на протяжении 2020-2022 гг.

Рис. 2. Снятие и внесение наличных через банкоматы и депозитные автоматы Bankomat AB (в шведских кронах на душу населения и в месяц)

Перевод синее Снятие наличных красное Внесение наличных

Все больше и больше людей предпочитают использовать не физическую карту, а мобильные кошельки – сервисы, которые интегрируют карту в мобильный телефон, такие как Apple Pay и Samsung Pay. В ходе опроса 63% респондентов заявили, что они оплатили свою последнюю покупку в магазине дебетовой картой, что на 10 процентных пунктов ниже, чем годом ранее. В то же время 9% заявили, что расплачивались картой в мобильном телефоне, что почти вдвое больше по сравнению с 2022 г.

Использование Swish для покупок в магазине по-прежнему является редкостью. Одним из возможных объяснений этого является то, что платежи Swish еще не полностью интегрированы в оффлайновую розничную торговлю, например, в кассовые системы магазинов, и поэтому являются относительно медленным вариантом по сравнению, например, с платежами по картам.

Подавляющее большинство людей оплачивают свои счета цифровым способом уже несколько лет. Менее 5% опрошенных сообщили, что в прошлом месяце они пользовались теми или иными сервисами для оплаты счетов наличными. В последние годы оплата счетов в цифровом формате стала еще быстрее и проще, и часто требуется всего несколько нажатий клавиш, чтобы авторизовать оплату счета в установленный срок. Это возможно как благодаря тому, что счета отправляются по электронной почте, так и благодаря концепции открытых API, когда различные провайдеры могут запросить у клиента доступ к его банковскому счету, чтобы запланировать оплату на определенную дату.

Быстрый и простой способ оплаты услуг подписки на стриминговые сервисы – регулярные безакцептные списания с карты. Опрос Riksbank показывает, что почти у семи из десяти респондентов есть одна или несколько периодических услуг подписки, которые оплачиваются картой каждый месяц. У молодых людей их больше, чем у пожилых.

Наличные используются редко, а предложение кассовых услуг сокращается

Использование наличных сокращается уже много лет. В то же время все больше и больше людей осознают важность наличных денег для общества, особенно в кризисной ситуации, когда цифровые способы оплаты могут не работать. Качество кассового обслуживания ухудшилось, и оно все больше автоматизируется.

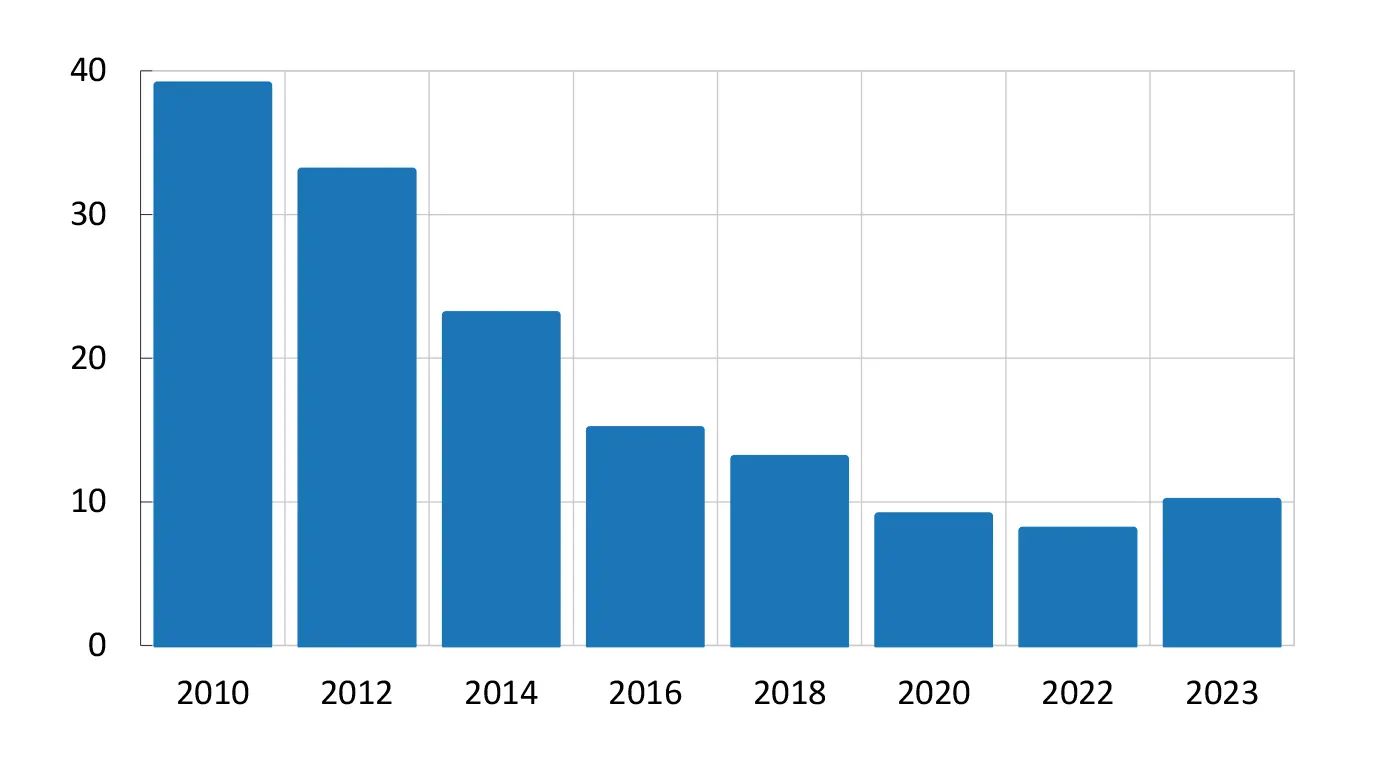

Использование наличных денег в Швеции быстро сокращается в течение нескольких лет, как вы можете видеть на рис. 3. Однако последнее исследование платежных привычек показывает небольшое увеличение использования наличных – 10% опрошенных заявили, что они оплатили наличными свою последнюю покупку в магазине в 2023 г., по сравнению с 8% в 2022 г.

Рис. 3. Процент людей, которые заплатили наличными за свою последнюю покупку в магазине

Хотя мало кто платит наличными, все большее число людей негативно относятся к сокращению использования и доступности наличных денег – 44% в 2023 г. по сравнению с 36% в 2022 г.

Доля респондентов, заявляющих, что они не смогли бы обойтись без наличных в современном обществе, также увеличилась по сравнению с 2022 г. Это может быть следствием повышения турбулентности в современном мире. Наличные как резервный способ оплаты, когда карты и другие цифровые платежные технологии могут не работать, называют в качестве основного аргумента поддержания работоспособности системы НДО. Вторая по популярности причина – возможность поддерживать небольшие магазины и частных продавцов на блошиных рынках. Некоторые также подчеркивают, что использование наличных денег облегчает им контроль за своими финансами. Пожилым людям значительно труднее обходиться без наличных, чем молодым.

В опросе 2023 г. почти половина респондентов заявили, что хотели в последнее время расплатиться наличными, но магазин их не принимал. Соответствующий показатель в 2022 г. составил 37%. При этом нет полной статистики о том, сколько магазинов принимают наличные. Шведская торговая федерация проводит опросы среди своих членов – согласно их результатам почти девять из десяти продавцов принимают наличные. При этом прием наличных в сегменте товаров длительного пользования, в основном в продуктовых магазинах, несколько выше, чем в сегменте товаров длительного пользования (мебель, электроника и т. д.). Однако многие сферы, такие как аптеки, рестораны, парикмахерские и общественный транспорт, не были охвачены этим опросом.

Предложение кассовых услуг сокращается

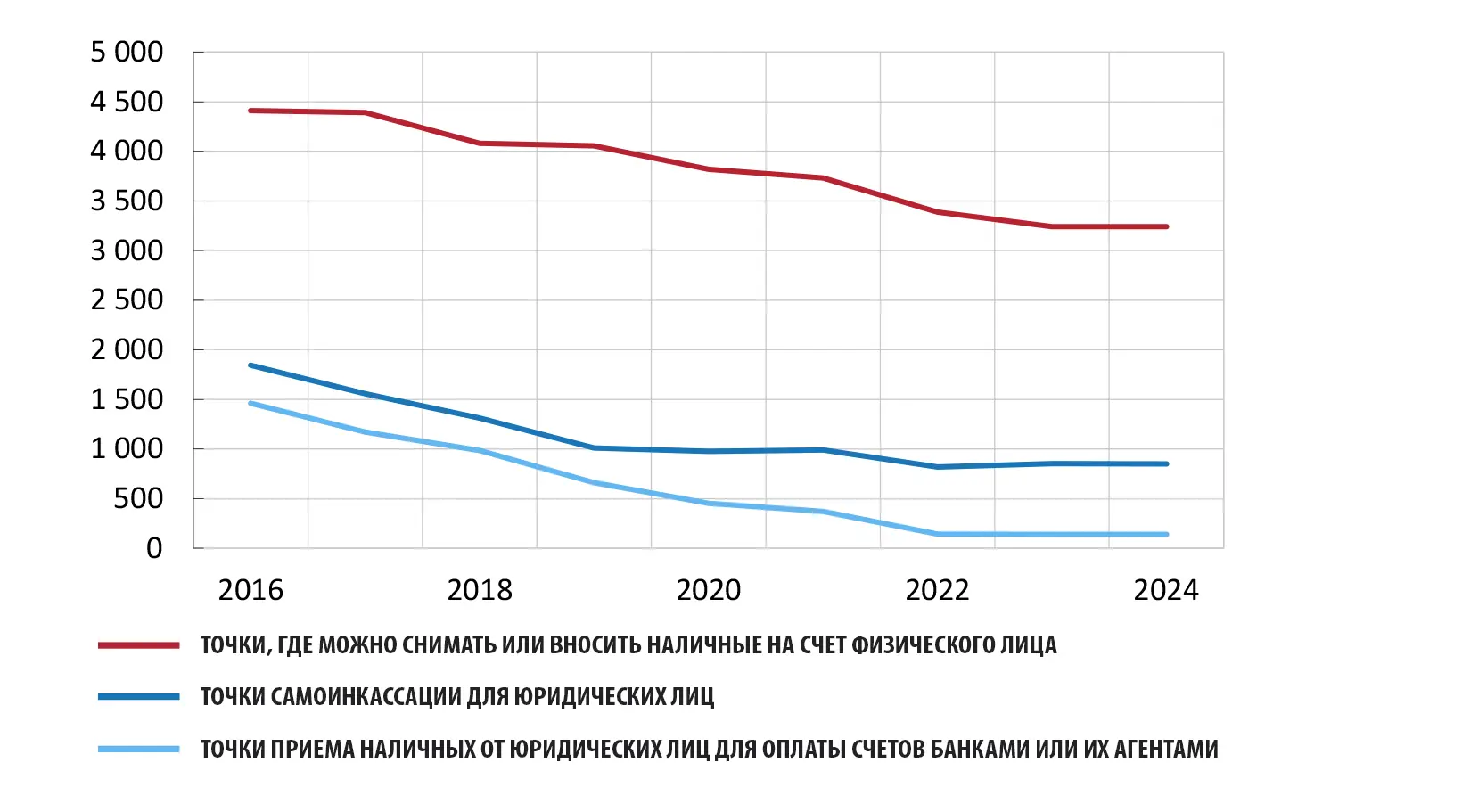

Частные лица, компании и ассоциации должны иметь возможность снимать и вносить наличные на свои счета, а иногда получать помощь в оплате счетов наличными. С 2016 г. предложение таких услуг сократилось, как вы можете видеть на рис. 4. Однако за последние два года это снижение замедлилось. Это может быть связано с тем фактом, что с 2021 г. некоторые банки взяли на себя ответственность за поддержание инфраструктуры НДО на прежнем уровне. Контроль исполнения ими своих обязательств осуществляет шведское управление почты и телекоммуникаций (PTS).

Рис. 4. Количество точек, где можно снимать или вносить наличные деньги на счет

Красный Точки, где можно снимать или вносить наличные на счет физического лица

Синий Точки самоинкассации для юридических лиц

Голубой Точки приема наличных от юридических лиц для оплаты счетов банками или их агентами

Однако банки не обязаны, например, помогать своим клиентам оплачивать счета наличными. На сегодняшний день эта услуга доступна только в 139 населенных пунктах страны, из которых 113 являются отделениями сберегательных банков. Если вы не являетесь клиентом сберегательного банка, предлагающего кассовое обслуживание, вы можете получить помощь в оплате счетов наличными только в 26 филиалах компании ChangeGroup, которые в основном расположены на юге Швеции.

Банки также не обязаны предлагать частным лицам решения по внесению наличных на счет. В настоящее время нет полной статистики о количестве и местоположении таких пунктов пополнения счета. Согласно карте Bankomat AB, в феврале 2024 года в стране насчитывался 391 банкомат. Однако в них принимаются только банкноты, а не монеты.

Клиенты ICA Bank и Swedbank также могут внести наличные на кассе в большинстве магазинов ICA.

Кассовое обслуживание в Швеции сейчас все чаще осуществляется с помощью банкоматов и депозитных автоматов, в то время как объемы ручного кассового обслуживания сокращаются. Согласно анализу Pinpoint Sweden Service, проведенному Шведским агентством экономического и регионального роста, крупные банки больше не предлагают неограниченное кассовое обслуживание в обычных отделениях. Исключения весьма редки: например, ICA Bank предлагает своим клиентам и клиентам Swedbank услуги по снятию средств и внесению депозитов на кассе в большинстве магазинов ICA. Однако клиенты могут снимать максимум около 2000 шведских крон за одно снятие и только в зависимости от количества наличных в кассе магазина.

Места, где компании могут вносить свою ежедневную выручку, также все чаще оснащаются автоматическими депозитными машинами. Банк Швеции выяснил, что компании считают верхний предел суммы наличных, которую они могут внести в АДМ, неприемлемо низким.

Дополнительные меры для защиты наличных денег

Люди должны иметь возможность расплачиваться наличными как в обычных обстоятельствах, так и в кризисных ситуациях. Чтобы избежать ситуации, когда наличные деньги больше нельзя использовать, Риксдагу (шведскому парламенту) необходимо срочно регламентировать, где и как их можно использовать. Парламенту и правительству также необходимо рассмотреть вопрос о том, как можно поддерживать базовую инфраструктуру НДО. Если эти решения будут отложены, существует риск, что наличные деньги не смогут использоваться в качестве платежного средства уже в ближайшем будущем.

Новый Закон о Банке Швеции, вступивший в силу 1 января 2023 г., дает ему более четкую и частично расширенную ответственность за инфраструктуру наличного денежного обращения. Одной из причин возложения такой ответственности на Riksbank является то, что частному сектору становится все менее и менее выгодно работать с наличными.

Согласно новому закону, Riksbank должен иметь не менее пяти кассовых центрах в разных частях страны. С 1 января 2023 г. они открылись в Марсте, Йенчепинге и Умео. К 1 января 2026 г. Riksbank откроет еще два центра, одно из которых будет находиться либо в Ямтланде, либо в Вестерноррланде. Согласно новому закону, Riksbank также должен осуществлять мониторинг, анализ и, при необходимости, координировать управление денежными средствами в Швеции. Кроме того, Банк Швеции должен регулярно отчитываться о своем мониторинге перед Комитетом Риксдага по финансам.

С 1 мая 2023 г. вступили в силу новые правила, согласно которым компании могут получать наличные и вносить их на хранение в отделения Банка Швеции. Ранее только коммерческие банки и компании, им принадлежащие, могли подписывать такой договор с регулятором, но теперь любые учреждения, осуществляющие расчетную деятельность, также могут это делать. Это может способствовать более эффективному поступлению наличных, поскольку тогда появляется больше участников, которые могут забрать и внести наличные в Riksbank.

Некоторые банки теперь обязаны открыть дополнительные пункты приема наличных, куда компании и ассоциации по всей стране могут вносить свою ежедневную выручку. Банки выполняют это обязательство в основном в партнерстве с сетью Bankomat AB. Это позитивный шаг вперед, но его недостаточно для обеспечения возможности использования наличных как в обычных обстоятельствах, так и в кризисной ситуации.

Для обеспечения возможности использования наличных на практике Банк Швеции считает, что необходимы дополнительные меры. «Если правительство и Риксдаг будут медлить с введением дополнительных мер, мы рискуем еще больше ограничить возможность использования наличных денег, так что в долгосрочной перспективе они станут практически непригодными в качестве платежного средства. Действуя быстро, мы можем замедлить эту тенденцию», — говорит Эрик Теден, управляющий Riksbank.

Банк Швеции считает, что для продавцов должно существовать общее обязательство принимать наличные при покупке товаров первой необходимости и услуг, таких как продукты питания, фармацевтические препараты и топливо. Срочно необходимо новое законодательство, обязывающее продавцов принимать наличные за эти виды товаров. В ответ на запрос о платежах регулятор представил правительству предложение по тексту нового закона, который должен запустить политический процесс по укреплению позиций наличных денег. Экспертное заключение правительства на этот законопроект должно появиться до конца 2024 г.

Чтобы наличные были полезными, их должно быть легко снимать и вносить на счет. В настоящее время банки не обязаны предлагать депозитные услуги частным лицам – Банк Швеции считает эту ситуацию неприемлемой, и настаивает, что коммерческие финансовые организации должны принимать от частных лиц как банкноты, так и монеты.

При этом очевидно, что лимиты сумм для ежедневных поступлений на депозиты должны быть на разумном уровне. Чтобы не удорожать и не усложнять компаниям и ассоциациям прием наличных, банкам следует устанавливать индивидуальные лимиты для каждой компании, исходя из ее оборота.

Банк Швеции также обеспокоен ситуацией, когда в стране существует только одна частная компания, обеспечивающая физическую инкассацию наличных. Правительству следует подготовить предложения о том, как Riksbank и коммерческие банки могут обеспечить перевозку наличных в случае сбоя действующей системы, говорится в отчете.

Банкам и другим поставщикам платежных услуг необходимо адаптировать свои услуги для людей, испытывающих трудности с использованием цифровых технологий. Для упрощения платежей и идентификации можно было бы более широко предлагать технические решения, такие как биометрия, предлагают эксперты Riksbank.

Э. Теден говорит: «Мы понимаем, что когда-то все платежи станут цифровыми, но до тех пор наличные будут играть важнейшую роль. Нам нужно законодательство, гарантирующее, что наличные можно беспрепятственно использовать для оплаты».

Подготовил Олег Овчинников