В начале июня Банк России опубликовал аналитический доклад «Цифровизация платежей и внедрение инноваций на платежном рынке». Он включает предложения регулятора по перспективам развития национальной платежной системы и ставит ряд вопросов к читателям – ЦБ обещает учесть обратную связь от банковского сообщества при выработке стратегических решений. Знакомим вас с этим важным для отрасли документом.

Базовые свойства платежа, такие как удобство, скорость и надежность, приобретают принципиальное значение в ожиданиях потребителей платежных услуг. Возможности новых технологий позволяют не просто соответствовать этим ожиданиям, но и предугадывать потребности клиентов – какими они будут в перспективе. В ходе цифровой трансформации участники платежного рынка создают инновационные продукты и сервисы, при этом переходят на новые бизнес-модели, меняют формы взаимодействия со своими клиентами и другими финансовыми организациями. Все это требует бесшовной стыковки разных информационных систем, гибкого встраивания платежей в другие процессы и продукты, быстрой адаптивности к изменениям бизнес-среды. При этом регуляторы стремятся поддерживать доверие потребителей к безналичным платежам, ставят цели по бесперебойному оказанию платежных услуг, содействию развитию конкуренции и повышению уровня информационной безопасности участников платежного рынка.

По оценкам зарубежных экспертов, Россия входит в список ведущих стран по проникновению финансовых технологий и темпам роста безналичных платежей. Банк России действует как регулятор рынка и оператор платежной системы, а также содействует развитию современной платежной инфраструктуры и внедрению участниками рынка инноваций в их платежные продукты и сервисы. Одной из форм такого взаимодействия является и настоящий доклад. В нем проанализирован существующий платежный ландшафт, представлен обзор основных трендов цифровизации, влияющих на платежный рынок, обозначены перспективы его развития. Учитывая продолжающуюся работу над стратегическим документом по развитию НПС на новый период, Банк России заинтересован в получении комментариев экспертного сообщества по вопросам, которые обозначены в докладе.

1.1 Мобильная бесконтактная оплата

В России, как и во всем мире, доступность и широкое использование смартфонов и мобильной связи сформировали устойчивый спрос на мобильные бесконтактные платежи. Еще в 2020 г. более 70% всех платежей в российской рознице были совершены бесконтактным способом, в том числе более 20% – с использованием платежных приложений на смартфонах («pay-сервисы»). Бесконтактная оплата стала основным способом оплаты как в обычных (наземных) торговых точках, так и в электронной коммерции. При этом доминирующее положение занимали зарубежные платежные приложения, встроенные в основные мобильные операционные системы для смартфонов.

В настоящее время активно развиваются российские инструменты мобильных платежей, растет спрос на них со стороны потребителей и идет замещение зарубежных сервисов. Российские банки выпускают собственные платежные приложения и/или используют приложения НСПК – Mir Pay и СБПэй.

Так, по данным отдельных банков, доля платежей через их сервисы бесконтактной оплаты в транзакциях клиентов банка уже превысила совокупные показатели сервисов Apple Pay и Google Pay до их ухода из России. Кроме того, банки ищут способ предоставить клиентам иные удобные способы оплаты, например предлагают платежные стикеры.

Первоначально такие стикеры представляли собой наклейки на смартфон с платежными данными для бесконтактной оплаты. Конкуренция в данной нише привела к появлению у пользователей возможности динамически загружать или выбирать карту, которая в данный момент привязана к стикеру, а также к выпуску платежных стикеров для бизнеса.

Для небольших и средних банков выпуск и поддержка собственного платежного приложения может стать достаточно сложной задачей. В этом случае многим банкам достаточно обеспечить взаимодействие с готовыми платежными приложениями НСПК. Так, платежное приложение бесконтактной оплаты картами Mir Pay поддерживается более чем 160 банками, число карт в этом приложении по сравнению с 2021 г. выросло в 10 раз, а количество операций – в 15 раз. Приложение бесконтактной оплаты СБПэй поддерживается более чем 170 банками, включая все системно значимые.

Вместе с развитием инструментов мобильных бесконтактных платежей идет развитие инфраструктуры их обслуживания и приема в ТСП. В отличие от европейского рынка, где ТСП самостоятельно приобретают POS-терминалы, в РФ торговым точками оборудование для приема платежей предоставляют банки. Это дает возможность быстрее обновлять терминальную сеть, но при этом усиливает зависимость ТСП от обслуживающего банка.

Благодаря росту безналичных платежей и активной работе участников платежного рынка количество POS-терминалов (как классических, так и мобильных) в 2023 г. в России выросло на 15%, составив более 4,5 млн устройств. При этом развивается применение новых форм эквайринга, таких как оплата по QR-кодам и прием платежей на смартфоне (SoftPOS).

В 2023 г. по QR-кодам было совершено более 1,5 млрд платежей. Для обеспечения удобного клиентского пути при оплате по QR-коду и исключения случаев введения граждан в заблуждение при оплате в ТСП участниками платежного рынка была выдвинута инициатива по введению унифицированного QR-кода для платежей.

Потребителям такой QR-код обеспечит возможность самостоятельно выбирать платежный инструмент для оплаты: СБП, платежный сервис любого банка и другие. Бизнесу универсальный QR-код позволит принимать оплату различными способами, в том числе с низкой комиссией, и исключить затраты на работу с различными QR-кодами. Также универсальный QR-код с равноудаленным оператором позволит исключить зависимость участников рынка от крупнейших игроков и тем самым содействовать поддержанию конкурентной среды.

Помимо платежного функционала, на основе QR-технологии реализуются дополнительные сервисы, такие как поддержка программ лояльности или маркетинговые акции, например стилизация платежных QR-кодов под общий стиль торговой точки или бренда («арт-куаринг»).

Для упрощения приема безналичных платежей российские банки, вендоры и ИТкомпании предлагают ТСП различные варианты сервисов для приема платы на смартфоне/планшете продавца на основе технологии SoftPOS. Распространение таких решений снижает зависимость от зарубежных устройств на российском платежном рынке. Однако потребителям требуется время, чтобы привыкнуть к таким решениям, а поставщикам – чтобы сделать их более удобными для ТСП и надежными в использовании. Стоит отметить, что в мировой практике эта технология является относительно новой, первый пилотный проект SoftPOS одной из международных систем платежных карт был запущен в 2018 г., и с тех пор эта технология внедрялась ограниченно, в отдельных странах/регионах.

В России технология SoftPOS поддерживается платежной системой «Мир», при этом ее использование зачастую требует применения специальных мер обеспечения информационной безопасности, а также интеграции с кассовыми системами для выполнения требований законодательства. В то же время в рамках национального проекта по поддержке предпринимательской инициативы Федеральная налоговая служба в 2023 г. реализовала возможность взаимодействия SoftPOS-решений со своими сервисами для самозанятых, например с приложением «Мой налог».

Также реализуются проекты по применению биометрии в платежной сфере – начиная от подтверждения платежа в ТСП и заканчивая оплатой проезда в метрополитене и речном электрическом транспорте по изображению лица. Биометрические платежи уже используются в московском метро, где почти 50 млн платежей совершено с использованием технологии распознавания лиц (FacePay). Ряд крупных сетевых ретейлеров проводят проекты по использованию биометрической оплаты, растет сеть банкоматов и платежных терминалов, обеспечивающих предоставление платежных услуг после биометрической аутентификации клиента. Закрепление в законодательстве принципов взаимодействия Единой биометрической системы и коммерческих биометрических систем должно упростить процессы сбора биометрических данных, повысить доверие граждан к применению биометрии и создать условия для внедрения новых сервисов, например биоэквайринга – бесконтактной оплаты в ТСП и на сайтах компаний по биометрическим данным.

Таким образом, в России продолжается развитие сегмента мобильных бесконтактных платежей и эквайринга, как за счет замещения ушедших иностранных платежных сервисов, так и путем развития нового функционала, ориентированного на актуальные бизнес-тренды в экономике: рост платформ электронной коммерции, активное использование курьерской доставки, в том числе для повседневных продуктов, развитие средств индивидуальной мобильности и экономики совместного использования – каршеринги, прокат электробайков и самокатов и т.п.

1.2 Быстрые платежи в России

Ранее в России, как и в ряде других стран, для перевода денежных средств другому человеку в основном использовались сервисы систем платежных карт («переводы с карты на карту»). При этом с плательщика, как правило, взималась комиссия за перевод, составлявшая в среднем 1–1,5%. Также при использовании таких переводов возникал ряд вопросов – например, может ли клиент сразу открыть вклад или погасить кредит, учитывая, что фактический межбанковский расчет будет проведен только на следующий день или позднее. Моментальные переводы были доступны, если плательщик и получатель обслуживаются в одном банке. Это позволяло клиентам крупных банков пользоваться моментальными внутрибанковскими переводами, а также усиливало концентрацию в банковской системе и в сегменте денежных переводов. Кроме того, в ряде случаев банки, пользуясь своей большой клиентской базой и фактическим отсутствием альтернатив, взимали плату за внутрибанковские переводы денежных средств.

СБП была создана Банком России для обеспечения удобства потребителей и снижения их издержек. Система обеспечивает возможность круглосуточно, без праздников и выходных, совершать переводы по простому реквизиту получателя, номеру его мобильного телефона, практически в любой банк. СБП была запущена в 2019 г., в 2023 г. через нее было проведено 5,5 млрд операций на сумму 27,7 трлн рублей. В развитие СБП были реализованы сервисы оплаты в ТСП и интернет-торговле по QR-коду и NFC, сервис регулярных платежей (подписки), выпущено мобильное платежное приложение СБПэй, реализована возможность переводов между компаниями, сервис для уплаты физическими лицами обязательных платежей в бюджет, а также возможность быстрых трансграничных переводов денежных средств.

По состоянию на 01.01.2024 к системе подключено более 220 банков, включая все системно значимые, а также свыше 1,5 млн ТСП. Система стала основным инструментом межбанковских денежных переводов для россиян, активно растет ее использование для оплаты товаров и услуг. Так, в IV квартале 2023 г. СБП для денежных переводов использовали более 85 млн человек, а для оплаты в ТСП – более 50 млн человек.

Популярность и активное развитие СБП привели к формированию нового сегмента платежного рынка – подключению ТСП к СБП и созданию дополнительных сервисов для повышения приема платежей с учетом сервисов С2B. В этом сегменте работают как ранее существовавшие игроки платежного рынка, так и новые компании. Типичные услуги включают упрощение подключения к СБП, в том числе без смены банка-эквайрера, взаимодействие с используемым кассовым решением, предоставление носителей (наклеек, табличек) и сканеров QR-кодов, специальных табличек для бесконтактной оплаты по NFC, настраиваемый и персонализируемый экран оплаты, а также интеграцию с существующим функционалом, таким как программы лояльности или электронные чаевые. Также предлагаются решения, направленные на унификацию приема различных способов безналичной оплаты. Ряд компаний выпускают готовые коробочные решения для максимально бесшовного встраивания приема СБП в ТСП. Расширение использования СБП в ТСП стало катализатором для развития российского производства NFC-меток для бесконтактной оплаты, торговых сканеров и иного оборудования, востребованного СБП.

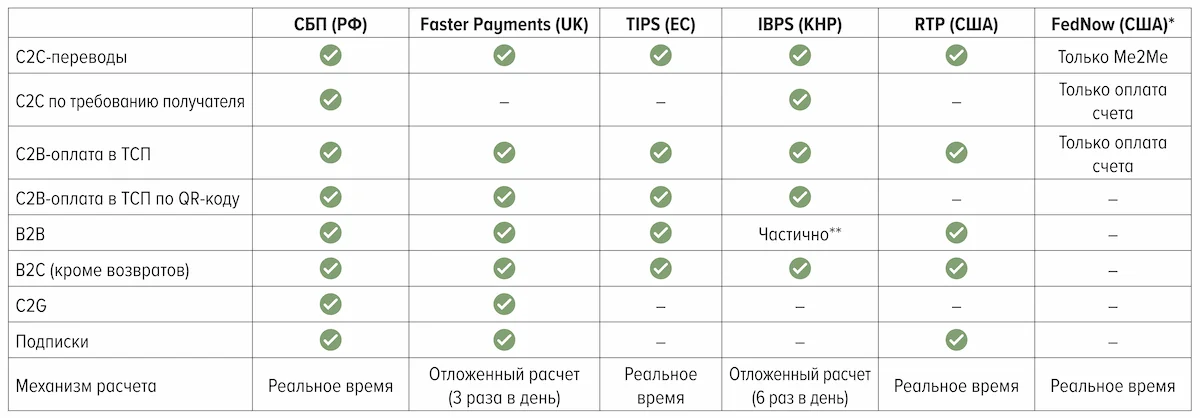

Ил. 1. Сравнение функционала СБП с основными зарубежными аналогами

Таким образом, российская Система быстрых платежей, обладающая широким функционалом, является одним из мировых лидеров. Это отмечается экспертами международных организаций, в том числе в исследовании World Bank Faster Payments Toolkit и других публикациях. Система не только широко используется гражданами и бизнесом, но и стала драйвером развития смежных сегментов, таких как производство NFC-меток для ТСП, поставка специализированного торгового оборудования или интегрированных кассовых решений с поддержкой функционала СБП.

В течение ближайших лет развитие и масштабирование функционала СБП будет продолжено, что создаст новые и улучшит существующие возможности совершения и приема платежей для физических лиц, бизнеса и государства. В ходе развития текущего функционала СБП в сервисе C2B планируется расширить набор сценариев оплаты покупок по СБП, в частности обеспечить поддержку биоэквайринга – реализовать возможность платежей в ТСП по СБП с использованием биометрических данных покупателя. В сервисе С2G в дополнение к оплате налогов, штрафов и иных обязательных платежей планируется реализовать возможность оплаты образовательных, медицинских и иных услуг бюджетных учреждений, в том числе посредством встраивания СБП в порталы государственных и муниципальных услуг. Также планируется продолжить развитие программы лояльности СБП, в том числе обеспечить моментальное зачисление кешбэка.

В целях реализации новых функций СБП совместно с участниками рынка и Росфинмониторингом планируется продолжить работы по созданию сервиса внесения наличных денег через банкомат на счет клиента в любом банке – участнике сервиса. Такой сервис повысит удобство для пользователей и доступность финансовых услуг, в том числе на отдаленных и малонаселенных территориях. Его внедрение создаст возможности для дальнейшего наращивания функционала банкоматов благодаря возможностям онлайн-взаимодействия через СБП. Кроме того, планируется поэтапное внедрение сервиса выставления и передачи электронных платежных счетов (e-invoice). Используя этот сервис, банки смогут предоставить бизнесу возможность выставления и оплаты счетов контрагентам по единым правилам и в единой информационной среде.

1.3 Цифровой рубль

Введение цифрового рубля обеспечивает следующие преимущества для граждан, бизнеса, участников финансового рынка и государства:

для граждан и бизнеса:

- доступ к счету цифрового рубля через любую финансовую организацию, в которой обслуживается клиент;

- снижение затрат на проведение операций (для граждан – бесплатно, для бизнеса – 0,3%);

для финансовых организаций:

- повышение конкуренции;

- развитие расчетов в национальных валютах;

- создания инновационных, удобных и доходных продуктов;

для государства:

- платежный суверенитет;

- цифровизация экономики;

- новый механизм трансграничных расчетов.

Помимо указанных преимуществ, необходимо отметить и основные свойства, отличающие цифровой рубль от других платежных инструментов:

- доступ к собственным средствам на единых для пользователей условиях

В отличие от платежных карт и других инструментов безналичных платежей, которые предоставляются коммерческими организациями на устанавливаемых ими условиях, цифровой рубль как «общественное благо» предоставляется Банком России на единых условиях и доступен в режиме 24/7 на всей территории страны;

- бесшовная интеграция с цифровыми платформами

Свободный переход денежных средств клиентов между счетами цифрового рубля и банковскими счетами в кредитных организациях позволяет организовать проведение расчетов по сделкам с цифровыми финансовыми активами и обеспечить их бесшовное встраивание в общую систему безналичных платежей и переводов. Это будет способствовать разработке и внедрению инновационных продуктов и технологий со стороны бизнеса как в финансовом, так и в реальном секторе, удовлетворит спрос на осуществление «технологичных» расчетов при обороте цифровых прав и финансовых активов, а также реализации смарт-контрактов;

- возможность использования в офлайн-режиме

Для цифрового рубля в перспективе планируется реализовать офлайн-режим, в котором пользователь сможет совершать основные виды операций, такие как перевод средств другому пользователю или оплата покупки в магазине без доступа к Интернету.

5 мая 2023 г. платформа ЦР сдана в промышленную эксплуатацию. С 1 августа 2023 г. вступили в силу федеральные законы, определяющие основы правового регулирования операций с цифровыми рублями. На законодательном уровне определен правовой статус цифрового рубля и операций с ним, порядок взаимодействия оператора платформы, ее участников и пользователей, а также заложена основа для дальнейшего развития платформы цифрового рубля, в том числе в области трансграничного взаимодействия. С 15 августа 2023 г. началось пилотирование операций с реальными цифровыми рублями на ограниченном круге пользователей.

Таким образом, Россия входит в лидирующую группу стран, развивающих проекты в области ЦВЦБ, и уже перешла к пилотированию национальной цифровой валюты на реальных деньгах, опередив другие страны группы G20, за исключением Китая, где работы над цифровым юанем шли с 2015 г.

Цифровой рубль будет гибридной ЦВЦБ, сочетающей свойства розничной модели с возможностью использования банками и иными участниками рынка для расчетов по операциям на финансовых рынках. Суммарный экономический эффект для бизнеса и банков при полной реализации потенциала внедрения цифрового рубля в России составит, по экспертным оценкам, до 328 млрд руб. ежегодно.

Банк России планирует поэтапное расширение пилотирования операций с цифровым рублем и развитие функционала платформы цифрового рубля. Решение о масштабировании проекта цифрового рубля будет приниматься по результатам пилота проекта. В рамках развития пилотирования цифрового рубля планируется расширить число его участников. Уже сформирована вторая группа из 19 банков, планируется дальнейшее увеличение как числа банков, так и их клиентов – юридических лиц и граждан, участвующих в этом проекте. Периметр пилотирования также будет расширен, планируется включить новые сценарии операций с цифровым рублем и повысить лимиты проводимых платежей.

В ходе развития функционала платформы цифрового рубля в сервисе С2B планируется реализовать динамические QR-коды для оплаты товаров и услуг в торгово-сервисных предприятиях, в том числе в сети Интернет. Предполагается расширить функционал для электронной коммерции, в том числе автоплатежи и подписки, а также сервис переводов между юридическими лицами (сервис B2B). Кроме того, планируется реализовывать смарт-контракты (самоисполняемые сделки) по запросам участников рынка.

Банк России, Минфин России и Федеральное казначейство продолжат взаимодействие по определению основных этапов запуска использования цифрового рубля в бюджетном процессе, необходимости изменений бюджетного законодательства, функционала платформы цифрового рубля и системы казначейских платежей.

Кроме того, запланирована выработка общих подходов к реализации офлайн-режима цифрового рубля. Внедрение данной функции потребует масштабной проработки технологических, правовых вопросов, противодействия мошенничеству, а также вопросов аппаратно-технических средств.

Также планируется продолжить развитие интерфейсов взаимодействия платформы цифрового рубля с другими платформами и инфраструктурами, в том числе с иностранными (при согласии и технической готовности зарубежных партнеров).

Для развития применения смарт-контрактов Банк России совместно с заинтересованными участниками рынка планирует продолжить изучение факторов, сдерживающих их использование, и определить необходимость регуляторной поддержки.

1.4 Развитие трансграничных платежей

Банк России и участники платежного рынка работают над расширением возможностей осуществления трансграничных платежей и обмена финансовой информацией через инфраструктуры и решения, независимые от глобальных. После отключения ведущих российских банков от системы SWIFT ряд российских участников финансового рынка стали активнее использовать альтернативные сервисы защищенного обмена финансовой информацией и содействовать расширению участия в них иностранных компаний. Банк России также развивает Систему передачи финансовых сообщений (СПФС) для банков и компаний. На конец I квартала 2024 г. к ней подключено около 550 клиентов, в том числе более 150 нерезидентов из 20 стран. Кроме того, в СПФС реализован механизм сервис-бюро, который в том числе упрощает подключение и взаимодействие с системой для нерезидентов. Благодаря функционалу СПФС и ее аналогов российский рынок безболезненно отказался от использования системы SWIFT для передачи информации по внутрироссийским платежам и переводам.

При участии Банка России сформирована правовая база использования цифровых финансовых прав для трансграничных расчетов, для чего внесены изменения в Закон о цифровых финансовых активах и цифровой валюте и ряд иных федеральных законов.

В части трансграничных платежных сервисов активно развиваются расчеты в национальных валютах с дружественными странами. Ряд крупных российских банков предлагают клиентам возможности трансграничных переводов в нескольких валютах стран – торговых партнеров России, также реализованы сервисы переводов по номеру мобильного телефона или карты получателя в платежных системах государств – членов ЕАЭС и иных стран. Отдельные представители финансового рынка реализовали сервисы трансграничных выплат для мигрантов и самозанятых. Также на российском рынке представлены решения для реализации эскроу-сервисов в сети Интернет («безопасная сделка» для маркетплейсов при трансграничной торговле) и приема трансграничных карточных платежей из других стран.

Российские компании предоставляют специализированные сервисы для приема российскими магазинами платы от нерезидентов и граждан РФ, находящихся в других странах. Банк России реализовал возможность осуществления трансграничных переводов через Систему быстрых платежей как через ее косвенных участников, так и в рамках межсистемного взаимодействия с аналогичными системами других стран. Успешно проведены пилотные трансграничные переводы между физическими лицами в рамках такого взаимодействия с системой одного из государств – членов ЕАЭС.

Планируется продолжить развитие СПФС, направленное на расширение использования системы при трансграничном взаимодействии. Планируется оптимизировать процесс подключения нерезидентов к СПФС, в том числе за счет коробочного решения. Для упрощения организации взаимодействия с системами передачи финансовых сообщений других стран планируется реализовать типовое решение. Для предоставления пользователям СПФС возможности мониторинга статуса передачи сообщений в системе планируется реализовать сервис мониторинга прохождения сообщений (трекинг).

В СБП предполагается продолжить развитие функционала для трансграничных операций, в том числе за счет расширения межсистемных решений, а также косвенных участников.

Банк России продолжит международное сотрудничество в платежной сфере. В рамках российского председательства в БРИКС 2024 г. прорабатывается Концепция наднациональной расчетной платформы BRICS Bridge, предусматривающая совместимость BRICS Bridge как с национальными RTGS-системами, так и с системами ЦВЦБ (при их наличии). Также будут продвигаться инициативы по взаимодействию национальных цифровых валют центральных банков, гармонизации применения стандарта ISO 20022 и сотрудничеству в рамках надзора и наблюдения в платежной сфере. Двустороннее сотрудничество с заинтересованными странами будет включать обсуждение актуальных трендов и инноваций в платежной сфере и возможности реализации совместных платежных проектов.

Подготовлено по материалам Банка России

Комментарии по тексту аналитического доклада можно отправлять в Банк России по адресу SVC_DNPS_ORNPS@cbr.ru

Читатели журнала «БСМ» могут присылать свои мнения на адрес bsm@icpress.ru