В конце декабря Банк России опубликовал программный для всего финансового рынка страны документ – «Основные направления развития национальной платежной системы на период 2025–2027 гг.» Он состоит из двух частей – платежной статистики и стратегических целей на три ближайших года. Предлагаем вам краткое изложение документа с комментариями экспертов.

Прогноз

Доля безналичных способов оплаты товаров и услуг, альтернативных картам, к концу 2027 г. составит около 15%. Сейчас оплата через платежные приложения банков, по QR-коду, биометрии, СБП и в цифровых рублях совокупно не превышает 10% от общего объема безналичных платежей граждан.

Алла Бакина, директор Департамента национальной платежной системы Банка России:

«Еще 5–7 лет назад картами совершалось около 95% всех безналичных оплат. Теперь эта доля перераспределяется в пользу других инструментов. При этом наша задача — дать потребителям выбор, когда для каждой ситуации, будь то покупка в магазине у дома, на маркетплейсе, оплата жилищно-коммунальных услуг или любой другой случай, можно было бы подобрать оптимальный платежный инструмент. Мы будем следить за динамикой развития всех составляющих этого индикатора. Он отражает, насколько востребованы и практически используются новые способы оплаты, которые предлагаются на рынке».

Статистика

За 2021–2023 гг. количество и объем платежей в НПС увеличились в 1,5–2 раза.

Доля безналичных платежей в розничном обороте выросла с 70,3% на начало 2021 г. до 83,4% на начало 2024 г., а по итогам 9 месяцев 2024 г. составила 85,3%.

За период с 15 августа 2023 г. по 1 декабря 2024 г. на платформе цифрового рубля совершено более 38 000 переводов цифровых рублей между физическими лицами и более 10 000 переводов цифровых рублей в оплату товаров и услуг, также осуществлены первые переводы между юридическими лицами. Более 5000 переводов цифровых рублей осуществлено с использованием смарт-контрактов.

По состоянию на 1 октября 2024 г. выпущено 371,2 млн карт «Мир», по эмиссии они занимали 62,2% от всего российского рынка платежных карт. В стоимостном выражении 64,3% внутрироссийских операций по картам осуществлялось с использованием карт «Мир».

По состоянию на 1 октября 2024 г. более 2 млн торгово-сервисных предприятий (ТСП) реализовали возможность приема оплаты по СБП, каждый третий гражданин России использовал ее для оплаты покупок. За 9 месяцев 2024 года количество и сумма С2В-операций возросли в 2,5 и 2,4 раза соответственно относительно аналогичного периода 2023 г.

По состоянию на 1 декабря 2024 г. пользователями СПФС – российского аналога SWIFT – являлось более 580 организаций, более четверти из которых составляли нерезиденты.

Платежные агенты (ПА) и банковские платежные агенты (БПА) предоставили более 500 тыс. точек доступа к платежным услугам. Их устройства – 332,8 тыс. касс и устройств для приема наличных денег БПА, а также 158,4 тыс. касс и платежных терминалов ПА (субагентов) – дополняют банковскую платежную инфраструктуру, включающую 136,3 тыс. банкоматов, 4,3 млн POS-терминалов, 582,7 тыс. терминалов безналичной оплаты.

В 2023 г. через ПА и БПА прошло около 600 млрд рублей, что примерно на 6% меньше уровня 2022 г. Это обусловлено сокращением переводов денежных средств через БПА в пользу физических лиц за пределы Российской Федерации, а также развитием дистанционного банковского обслуживания кредитных организаций.

«При уменьшении количества принятых платежными агентами платежей их объем и средняя сумма демонстрируют рост, что в большей степени объясняется востребованностью у населения и повышением средней суммы платежей за коммунальные услуги и сотовую связь, которые преобладают в структуре совершаемых через агентов платежей».

В то же время в ряде сегментов платежного рынка наблюдается высокий уровень концентрации. По состоянию на 1 октября 2024 г. доля крупнейшего участника – Сбербанка – составляла:

- по количеству выпущенных карт – около 40%;

- по количеству счетов физических лиц – более 50%;

- по количеству POS-терминалов – около 60%;

- по объему операций по картам – более 70%.

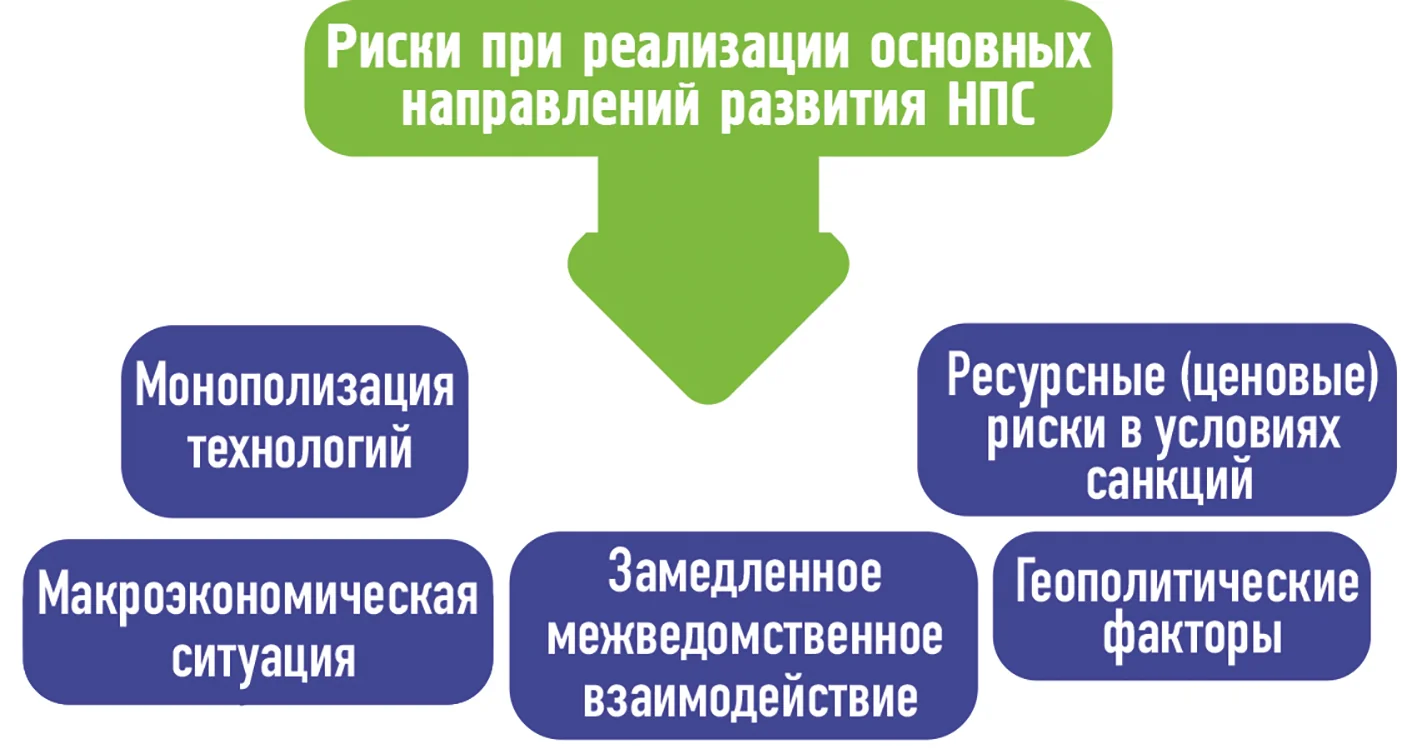

«Возможности для экстенсивного роста платежного рынка в значительной мере ограничены: основные платежные продукты и сервисы уже широко представлены на российском рынке.

Распространение различных способов оплаты и конкуренция между ними оказывают давление на маржинальность транзакционного бизнеса. В этих условиях новым вектором развития могут стать комплексные продукты и услуги на основе обработки транзакционной и иной информации с использованием возможностей новых технологий. Для создания таких продуктов также нужны удобные и безопасные механизмы взаимодействия между участниками платежного рынка, бизнесом и государством на основе общих стандартов и моделей данных».

Перспективы

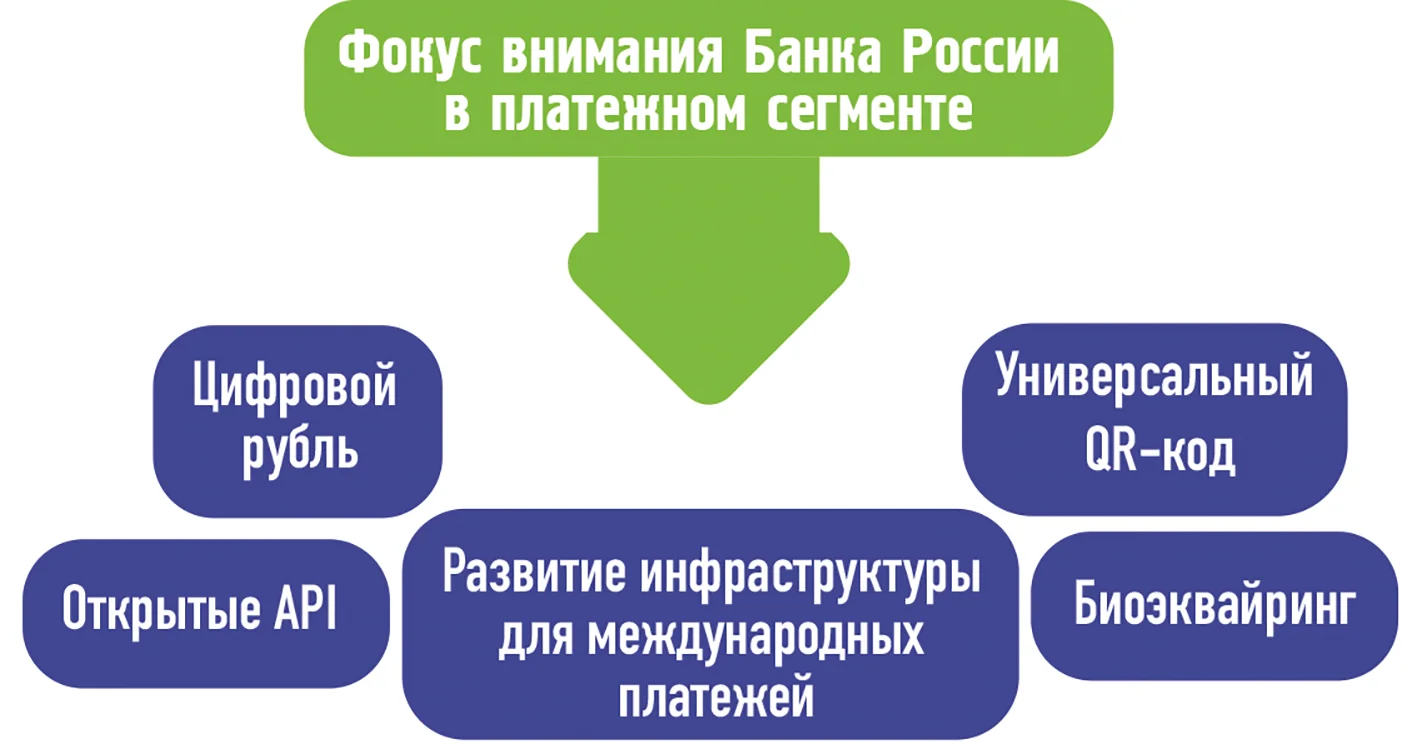

Система быстрых платежей (СБП)

- Поддержка биоэквайринга и реализация возможности оплаты с использованием биометрических данных покупателя

- Внедрение уникального платежного QR-кода клиента (customer-presented QR) для инициализации платежа в ТСП

- Создание сервиса внесения клиентом наличных денег через банкомат на свой счет в любом банке – участнике сервиса с использованием СБП

«Этот сервис повысит удобство для пользователей и доступность финансовых услуг, в том числе на отдаленных и малонаселенных территориях. Его внедрение создаст возможности для дальнейшего наращивания функционала банкоматов благодаря возможностям онлайн-взаимодействия через СБП. В перспективе будет рассмотрена возможность расширения каналов и сценариев использования этого сервиса»

Масштабирование сервиса выставления и передачи электронных платежных счетов (RtP)

- Поддержка возможности осуществления АСВ страховых выплат через СБП

Кроме того, в целях повышения удовлетворенности граждан и бизнеса качеством предоставляемых банками услуг по переводу денежных средств Банк России проработает вопрос об установлении минимального уровня доступности услуг банков по переводу денежных средств

с использованием СБП и обеспечению его соблюдения банками – участниками СБП.

Национальная система платежных карт и платежная система «Мир»

- Развитие карточных продуктов системы «Мир» для корпоративного и премиального сегмента

- Развитие и увеличение функциональности платежного приложения Mir Pay

- Реализация сервисов управления подписками на регулярные платежи

- Поддержка использования карт «Мир» при биоэквайринге.

- Внедрение универсального платежного QR-кода на базе АО «НСПК».

«Для клиентов универсальный QR-код должен обеспечить простой и удобный сценарий использования различных способов оплаты. Для бизнеса такой QR-код упростит поддержку новых платежных инструментов, например цифрового рубля. На платежном рынке универсальный QR-код призван поддержать справедливую конкуренцию благодаря независимому равноудаленному оператору в лице АО «НСПК».

- Развитие транспортной процессинговой платформы, проектов карт жителя, виртуальной социальной карты и электронных сертификатов для целевых мер социальной поддержки

Цифровой рубль

- Постепенный переход с июля 2025 г. к массовому использованию цифрового рубля

- Оплата цифровым рублем по динамическому QR-коду

- Переводы между юридическими лицами

- E-com-платежи по инициативе торговых точек

- Платежи юридических лиц в пользу физических лиц

- Развитие автоплатежей с использованием смарт-контрактов

- Возможность для финансовых посредников осуществлять платежи в цифровых рублях в рамках ведения ими собственной хозяйственной деятельности.

- Внедрение мероприятий по противодействию осуществлению переводов денежных средств без добровольного согласия пользователя платформы цифрового рубля.

- Возможность осуществления процедур исполнительного производства в части обращения взыскания на цифровые рубли.

- Осуществление расчетов цифровыми рублями субъектами бюджетных

правоотношений - Выработка общих подходов к реализации офлайн-режима цифрового рубля

«Банк России, Минфин России и Федеральное казначейство планируют реализовать выплаты

из бюджета в пользу граждан и бизнеса, а также платежи физических и юридических лиц

в бюджет. В 2025 г. начнется поэтапное осуществление отдельных видов бюджетных

операций в цифровых рублях с последующим масштабированием. Внедрение офлайн-режима ЦР потребует масштабной проработки технологических и правовых вопросов, а также вопросов противодействия мошенничеству. Для развития применения смарт-контрактов Банк России совместно с заинтересованными участниками рынка планирует продолжить изучение наиболее востребованных сценариев их использования»

Развитие платежного рынка и помощь его участникам

- Разработка, обновление и публикация стандартов Открытых API для платежных операций

- Подготовка участников платежного рынка к внедрению Открытых API в НПС, в том числе содействие в проведении пилотных проектов

- Уточнение особенности использования платежных распоряжений на основе стандарта ISO 20022 и гармонизация принципов Банка России по использованию ISO 20022 в НПС

с международной практикой - Организация системы сопровождения альбомов сообщений на основе

ISO 20022, поддерживаемых СПФС и платежной системой Банка России

Развитие инфраструктуры трансграничных платежей

- Расширение использования СПФС при трансграничном взаимодействии, включая активное сотрудничество с центральными (национальными) банками дружественных государств

- Содействие действующим и новым сервис-бюро СПФС в целях увеличения количества иностранных пользователей и роста их трафика в системе

- Реализация интеграционных проектов по мере достижения договоренности с иностранными регуляторами

- Оптимизация процесса подключения нерезидентов к СПФС

- Расширение функциональности для трансграничных операций в СБП, в том числе за счет

расширения межсистемных интеграций и использования QR-технологии - Проработка возможности использования цифрового рубля в трансграничных расчетах

- Расширение практики использования цифровых прав в качестве встречного предоставления за товары (работы, услуги) во внешнеторговых сделках